【連載】佐野正弘のITインサイト 第141回

スマホ値引き規制で「お試し割」が新たな競争軸に、2025年の携帯電話市場を予想する

Share

国内では大規模な地震が発生することもなく、平穏に幕を開けた2025年。だが携帯電話業界にとっては、年末の電気通信事業法ガイドライン改正によって波乱含みの幕開けとなっている。

電気通信事業法ガイドライン改正、一般消費者への影響は?

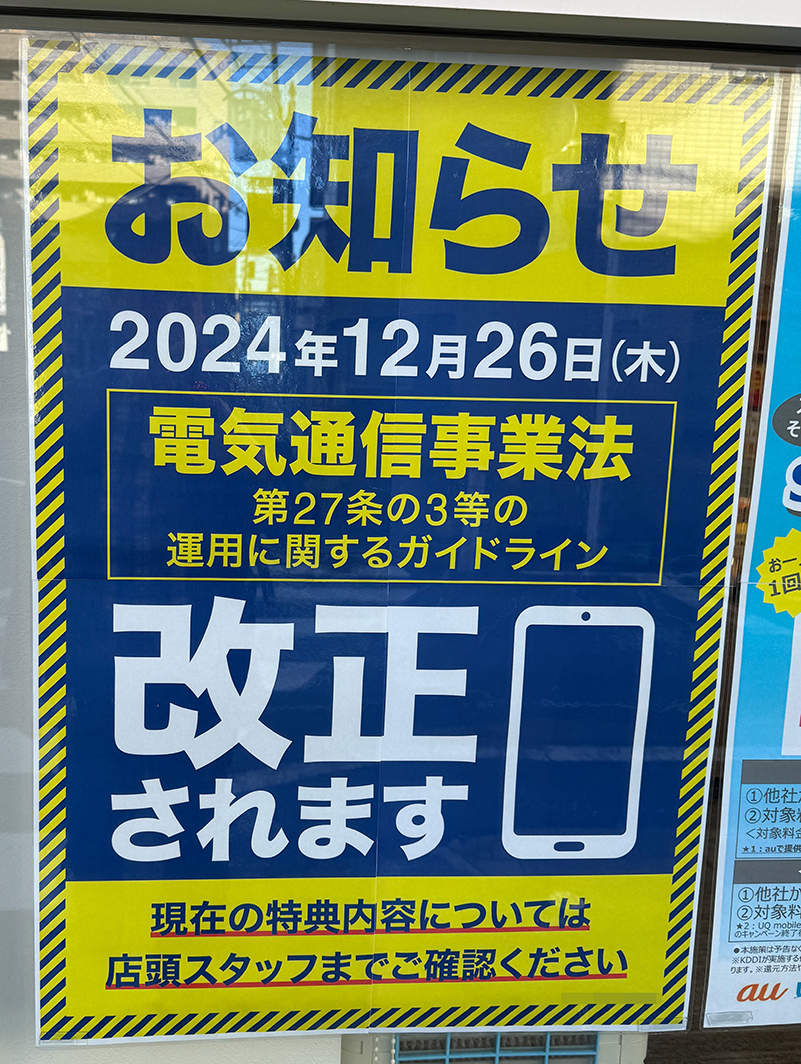

このガイドライン改正は2024年12月5日に打ち出されたもので、一般消費者にも影響を与える要素は大きく3つある。そのうち2つはスマートフォンの値引きに関するもので、以前の本連載でも取り上げていることから簡単に触れておくと、1つは周波数が高く、整備しても利用が進まない「ミリ波」の利用促進のための端末値引き規制緩和だ。

2つ目は、従来携帯各社が自由に決めることができたスマートフォンの買取予想額に統一基準を設けることで、端末購入プログラムを活用したスマートフォンの大幅値引きを防ぐ規制である。実際、この改正ガイドラインが適用された2024年12月26日以降には、実質価格が数十円だった一部スマートフォンが1000倍以上の価格になるといった事象も起きており、値引き販売が一層難しくなった様子を見て取ることができる。

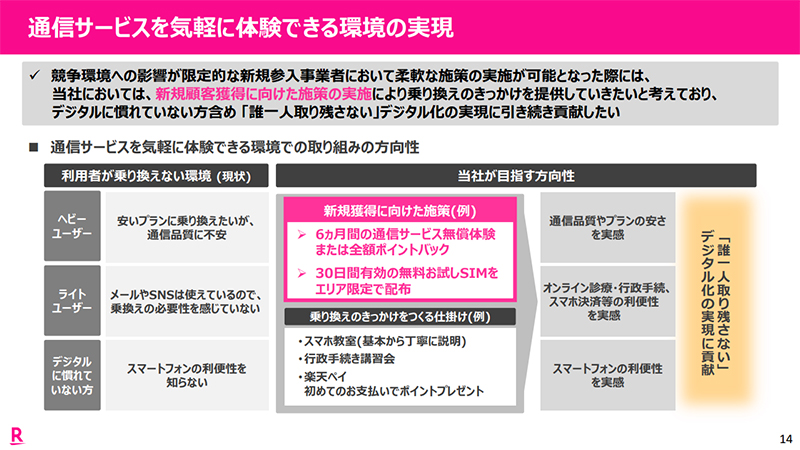

そして3つ目に挙げられるのが、 “お試し割” の解禁である。これは総務省の有識者会議で楽天モバイルが、シェアの低い同社を一連の規制対象外とすることを訴え、それによって6か月間の月額料金を無料にするなど、自社サービスを “お試し” できる施策を提供したいと提案していたものだ。

そして総務省での議論の末、楽天モバイルを規制の対象から外すことは見送られたが、お試し割自体は、楽天モバイル以外の携帯電話会社にも認められる形で解禁がなされている。具体的には、新規契約者1人に対して6か月間、合計で2万2,000円の割引を認めるというもので、1社当たり1回までとなることから、同じ会社のメインブランドからサブブランドに移行する際には適用できない。

ただ2万2,000円を6か月で割ると、1カ月当たり3,666円の割引ができる計算となる。これは、楽天モバイルの「Rakuten最強プラン」の月額料金上限である3,278円を上回る額なので、お試し割が楽天モバイルの提案を強く意識した内容であることは理解できるだろう。

2025年の携帯電話市場の変化を考察

では、改正ガイドラインで変更がなされた3つの要素によって、2025年の携帯電話市場はどのように変化すると考えられるだろうか。こちらも以前の連載で触れたように、ミリ波対応端末の割引規制緩和はほぼ意味をなさないため市場に与える影響は皆無だろうが、一方で他の2つは市場に与える影響が非常に大きい。

より具体的に言えば、スマートフォンの値引きが難しくなった代わりに、お試し割が各社の競争軸となる可能性が高いと筆者は見ている。お試し割は、楽天モバイル以外の大手3社も利用可能でき、なおかつ各社の小~中容量プランはRakuten最強プランの料金と近しい、あるいはそれより安い水準にあることから、新規契約者に対して6か月間は月額料金無料でサービスを提供できる。

そうしたことから、楽天モバイルがお試し割を開始した暁には、それに対抗するべく競合3社のサブブランドやオンライン専用プランでもお試し割を展開し、「6か月間料金無料」をうたい顧客の奪い合いを始めることになるのではないかと筆者は見ている。2024年には、NTTドコモのオンライン専用プラン「ahamo」が通信量を増量、実質値下げを図ったことで競合が追従する動きが相次いだが、お試し割でもそれと同様の動きが起きるのではないだろうか。

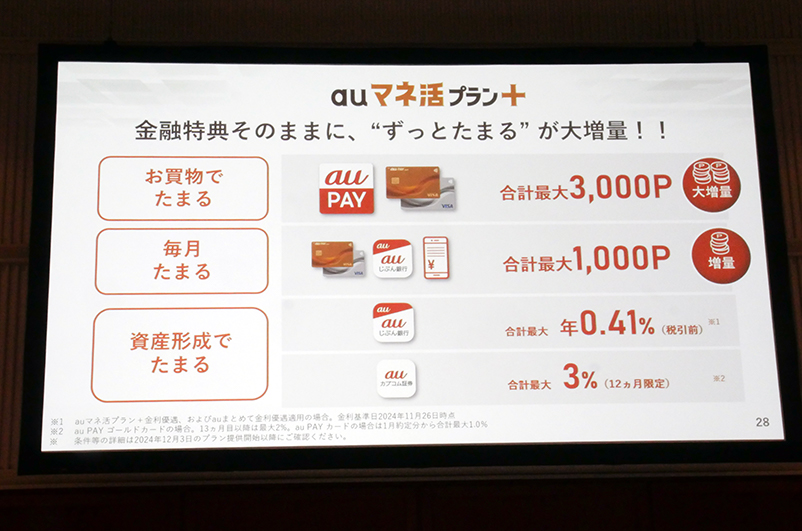

ただお試し割で競争が激化するのは、あくまで中価格帯のプランまでに限られるだろう。なぜなら大手3社のメインブランドで提供されている大容量・高価格帯のプランは、2023年から2024年にかけて “ポイ活” への注力を打ち出しており、その恩恵を受けるには指定のスマートフォン決済やクレジットカード、さらには銀行や証券会社の口座なども用意する必要がある。

そしてお試し割のために、消費者が携帯電話回線に加えそれら金融・決済サービスを契約するには手間がかかるので、コスト・時間の両面から見てもパフォーマンスが非常に悪い。ポイ活に注力した料金プランとは相性が悪いだけに、高価格帯のプランでお試し割が活用される可能性はあまり高くないのではないだろうか。

一方で、携帯3社はその高価格帯のプラン利用者を増やし、サブブランドや中価格帯のプランからの乗り換えを促進することにとても力を入れてくると筆者は見ている。2024年にNTTドコモ、そしてKDDIの「au」ブランドが料金プランを改定しているため、2025年に高価格帯の料金プランが大きく変わるとは考えにくいが、それらプランに組み合わせて “ポイ活” できる付加価値サービスの強化を進めてくる可能性は非常に高い。

その一例に挙げられるのが金融サービスである。NTTドコモであれば、現時点で同社が保有していない銀行の行方が以前より取りざたされており、2024年も一部銀行の買収に関する噂が絶えず挙がっていた。

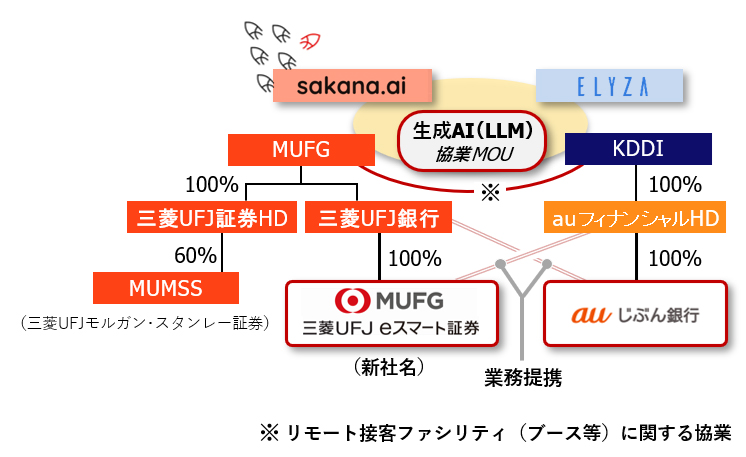

またKDDIであれば、2024年に三菱UFJフィナンシャル・グループとの契約見直しによって、「auじぶん銀行」を完全に傘下に収めた一方、「auカブコム証券」を実質的に手放したことから、新たな証券会社との連携が注目されている。それだけに、2025年は両社の金融サービスに関する外部企業との連携あるいは買収と、それが料金プランに与える影響が注目されるところだ。

これらをまとめると、2025年はお試し割の解禁が新たな競争軸となって、4社による中・低価格帯での奪い合い競争が激化し、とりわけ大手3社はARPUを伸ばすため、 “ポイ活” による付加価値強化を進め、既存顧客を高価格帯プランへ移行させることに力を注ぐ動きも同時に強まってくるのではないか、というのが筆者の予想である。

一方でお試し割の解禁は、低価格帯に強みを持つMVNOから携帯4社に顧客が流出する可能性も大いに秘めている点に留意しておく必要がある。多くのMVNOは2024年、ahamoの通信量増量に追随できず厳しい立場に立たされたが、2025年にはお試し割を巡る競争で、さらに輪をかけて厳しい状況に追い込まれる可能性が高い。MVNO各社には生き残りのため、何らかの策が求められることになりそうだ。