【連載】佐野正弘のITインサイト 第101回

「ドコモポイ活プラン」を打ち出したNTTドコモ、出遅れを取り戻すことはできるのか

Share

KDDIが「auマネ活プラン」、ソフトバンクが「ペイトク」を開始するなど、競合各社が携帯電話料金と金融・決済サービスを連携させた料金プランに力を入れている。各社確実な成果を出している中、出遅れているのがNTTドコモだ。

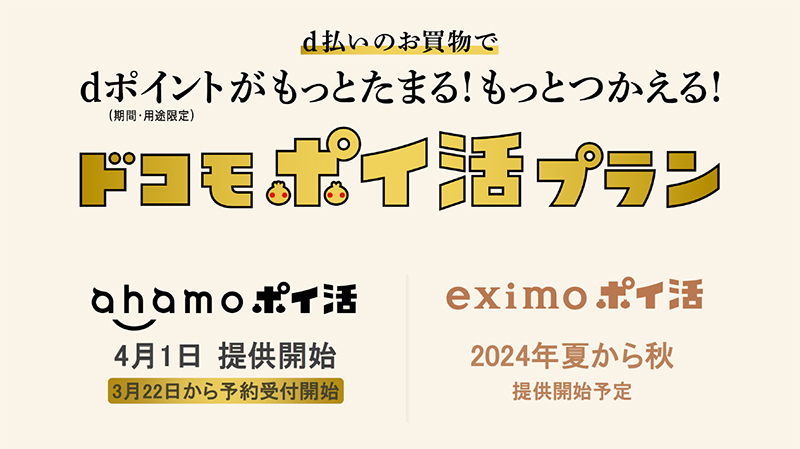

NTTドコモが打ち出した新料金プラン「ドコモポイ活プラン」

そこでNTTドコモは、金融事業者を相次いで子会社化し、競合のキャッチアップに動いているとういのは以前にもお伝えした通りだが、同社は早速新たな一手を打ち出している。それは先日3月21日に発表した、新料金プラン「ドコモポイ活プラン」だ。

本プランは、「d払い」「dカード」といった同社の決済サービスを利用することで、同社のポイントプログラム「dポイント」がより貯まりやすくなる料金プラン。ただ料金プランといっても、新しい料金プランを新設するわけではない。

それは、第1弾として提供される「ahamoポイ活」から見て取ることができる。ahamoポイ活は、名前の通り同社のオンライン専用プラン「ahamo」に向けたもので、2024年4月1日より提供開始される。

その内容を見ると、ahamo(通信量20GB・月額2,970円)に通信量80GBの「大盛りオプション」(月額1,980円)を追加した「ahamo大盛り」のユーザーが、さらに月額2,200円の「ポイ活オプション」を追加することで利用できるものとされており、あくまでオプションサービスという扱いになる。なお、全てを合計した月額料金は7,150円となるため、正直なところ料金面でのハードルは高い。

では、ahamoでポイ活オプションを追加することでどのような特典を得られるのかというと、d払いで支払った時のdポイント還元率が3%追加されるほか、さらに「dカードGOLD」で月額料金を支払っている場合は還元率が5%にアップするという(こちらは2024年8月頃の開始予定)。なおサービス開始からしばらくは、よりポイントがアップする「10%還元キャンペーン」が実施される。

ポイ活オプションによるポイント還元上限は月当たり4,000ポイントなので、10%還元キャンペーンの期間中はd払いで4万円の買い物をすれば上限の4,000ポイントが得られる計算となる。そのポイントを携帯電話の支払いに充てれば、実質的に月額2,750円で100GBの通信量が利用できるというのが、NTTドコモ側のアピールポイントとなっているようだ。

月額料金は高いが、自社系列の決済サービスを利用する時のポイント付与率が高まり、買い物をするほど実質的な月額料金が安くなるという仕組みは、ソフトバンクのペイトクに近いもの。NTTドコモはまだ金融サービスの充実度が低いだけに、まずは強みを持つ決済サービスを料金プランに取り入れ、ソフトバンクに追従するに至ったといえそうだ。

ただ、競合他社は金融・決済と組み合わせた料金プランを、メインブランドのユーザーに向けて提供している。それに対しNTTドコモは、ドコモポイ活プランの第1弾をahamoユーザーに向けて提供したことは気になるところだ。その理由についてNTTドコモ側は、ahamoがターゲットとしている若い世代ほどd払いを多く利用する傾向にあり、親和性が高いことを挙げている。

だが筆者は、実際の理由は別のところにあると見ている。それは準備期間の問題だ。先にも触れた通り、NTTドコモは金融事業者の買収を進めている段階なので、連携に向けた環境整備はまだあまり進んでいないと考えられる。だが、競合の金融・決済連携プランが好調に推移していることから、同種のプラン提供を急ぐ必要が出てきてしまった。

そこで、急ぎ新プランを提供するに至ったものの、金融サービスとの連携に関してはまだ環境が整っていない。そのためまずはターゲットが限定されているahamoユーザーに向け、既に展開している決済サービスと連携させた施策を提供し、当面の様子を見るに至ったのではないだろうか。

そのことを示しているのが、第2段として提供が予定されている、大容量プラン「eximo」向けた「eximoポイ活」である。eximoポイ活は2024年夏~秋頃の提供を予定しているというが、その内容は、ahamoポイ活提供後の利用者の声を受けて決めていくとのことで、現時点で明確な仕組みが決まっているわけではないとしている。

またahamoポイ活に関しても、10%ポイント還元キャンペーンの終了時期が未定とされている一方、dカードGOLD利用者に向けたポイント還元率アップを実施するのが2024年8月頃の予定とされている。そうしたことを考えると、ドコモポイ活プラン全体で夏頃に一度何らかの見直しがなされ、それをもって正式なサービス内容となる可能性が高いと筆者は見ている。

そして、ahamoよりターゲットが広く、料金が高いeximoで「ポイ活」が提供されるとなれば、ahamoポイ活より一層踏み込んだ内容となることが予想される。具体的に言えば、auマネ活プランのような金融サービスとの連携であり、またそれに合わせて新たな金融事業者との提携が発表されることもあり得るかもしれない。無論、これらはあくまで筆者の推測に過ぎないのだが、サービス面での出遅れ感が目立つNTTドコモが顧客の関心を高め利用を増やすうえでは、それくらい踏み込んだ施策が必要だろう。

さらに言うならば、低価格の「irumo」に向けた「ポイ活」に関しても、何らかの施策が求められるところかもしれない。各社の金融・決済連携プランの月額料金が高いのは、ポイントなどで利用者に還元するための原資を確保する必要があるためで、KDDIもソフトバンクも低価格のサブブランドである「UQ mobile」「ワイモバイル」に向けては同種のプランを提供していない。

だがそれだけに、低価格帯のirumoに向けて金融・決済連携プランを提供することは、NTTドコモにとって競合を出し抜くチャンスにもなり得るだろう。コスト面を考えれば非常に難しいところだろうが、NTTドコモはここ最近、料金プランだけでなくネットワークを巡っても他社の後塵を拝する状況が続いているだけに、逆転のため踏み込んだ施策を期待したいところだ。