【連載】佐野正弘のITインサイト 第99回

「ドコモ銀行」は誕生するのか。NTTドコモが急ピッチで“金融”を強化するわけ

Share

NTTドコモは、先日3月6日に急遽記者発表会を実施。筆者も突然ながらその会見に参加したのだが、その内容はオリックス・クレジットと資本業務提携を締結して、子会社化するというものであった。

ドコモが金融会社の子会社化を推し進める理由

オリックス・クレジットは元々オリックスの子会社であり、個人向けローンや住宅ローンなど、個人向けの金融サービスを提供している企業だ。もちろん、携帯電話や通信との直接的な関係性はない。にもかかわらず、NTTドコモが792億円もの金額を出して子会社化しようとしている点からは、NTTドコモの力の入れ具合を見て取ることができるだろう。

ただ、NTTドコモが金融会社を子会社化する動きは、今に始まったものではない。2023年10月にもマネックスグループ、そして証券会社のマネックス証券と資本業務提携を締結。これによってNTTドコモは、マネックス証券を子会社化しており、今回のオリックス・クレジットはそれに次ぐ動きでもある。

なぜNTTドコモが、金融関連事業者の子会社化をそこまで急ピッチで進めているのかというと、金融事業で競合他社に出遅れているためだ。実は現在、国内携帯各社の成長をけん引しているのは、政府による料金引き下げ要請などで稼げなくなった通信ではなく、金融・決済事業なのである。

実際、携帯3社はここ数年来、金融・決済関連の事業にかなりの力を注いでおり、KDDIは金融関連事業を取りまとめる持ち株会社「auフィナンシャルホールディングス」を2019年に設立。ソフトバンクは、QRコードベースのスマートフォン決済でトップシェアを獲得したPayPayを、2022年に子会社化している。

楽天モバイルを有する楽天グループも、元々「楽天カード」「楽天銀行」「楽天証券」など金融・決済関連の事業に強みを持ち、既に事業の柱の1つとして確立させている。こうした動きを見ても、携帯電話会社にとって金融・決済関連事業が非常に重要なものとなっている様子が理解できるだろう。

それだけにここ最近は、一部の事業者が金融・決済事業強化のため、より踏み込んだ施策に打って出ている。それは携帯電話の料金と、各社系列の金融・決済サービスを強固に連携させることで、お得さを打ち出している料金プランの提供だ。

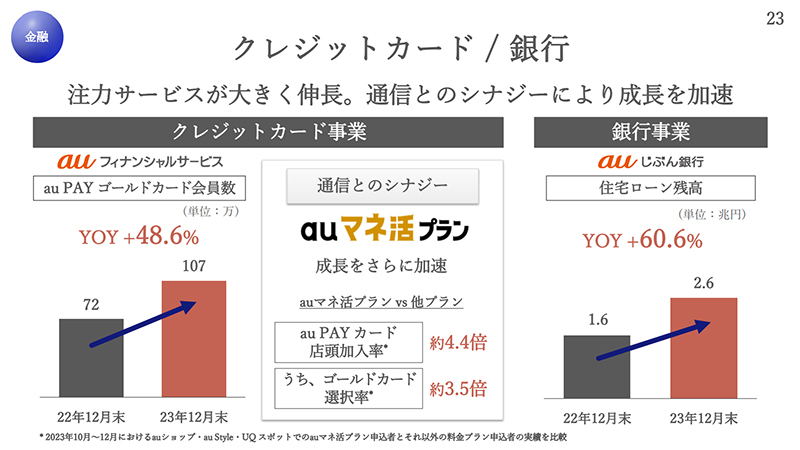

その口火を切ったのが、KDDIが「au」ブランドで展開している「auマネ活プラン」だ。これは、auのデータ通信量無制限となる料金プラン「使い放題MAX」に加え、クレジットカードの「au PAYカード」と「auじぶん銀行」の口座を契約し、そのいずれかで通信料金を支払うことで、最大800円相当の還元が得られるというものだ。

それに加えてauマネ活プランは、有料の会費を支払う必要がある「au PAYゴールドカード」を契約していることで、1年間通信料の10%相当の還元が得られるほか、auじぶん銀行の金利優遇や「auカブコム証券」の投資信託による特典など、より多くの恩恵を受けられる。

全ての特典を得るには、KDDIの金融・決済サービスをフルに契約する必要があるため、非常にハードルが高い。だが、それでもauマネ活プランは好調なようで、au PAYゴールドカードの会員数は2023年12月末時点で、前年比48.6%の107万人にまで急拡大するなど、金融・決済サービスの契約にも好影響をもたらしているようだ。

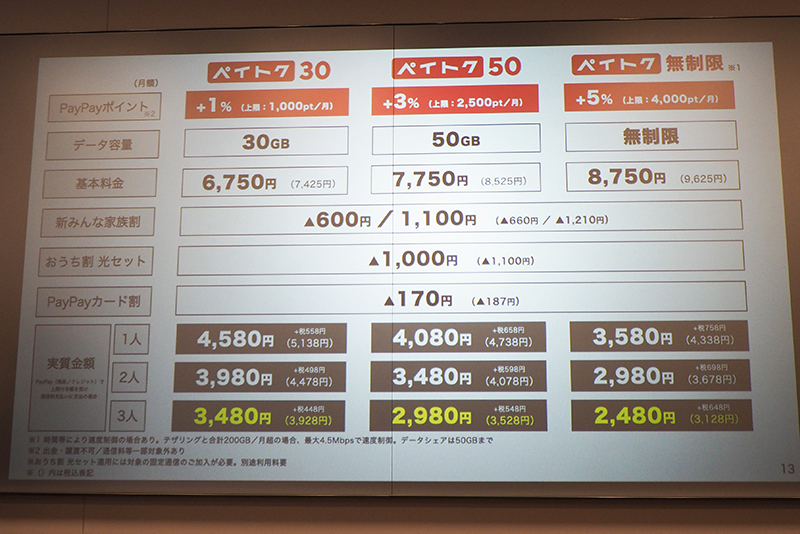

またソフトバンクも、PayPayと密接に連携した「ペイトク」を2023年より提供開始している。こちらは、従来の「メリハリ無制限」と比べると基本料が高く設定されているが、その代わりに契約しているとPayPayで決済した時のポイント付与率が大幅にアップすることから、PayPayでたくさん買い物をするほど実質的な負担額が下がるという仕組みだ。

そして、ソフトバンクの代表取締役社長執行役員兼CEOである宮川潤一氏は、2024年2月8日の決算説明会で、ペイトクの契約数が好調に推移していることを明らかにしている。いずれのサービスも、特定の金融・決済サービスとの密接な連携が求められることから、ある意味で各社のサービスによる “縛り” が強く働くプランともいえる。だが、消費者はそうした縛りのネガティブな要素よりも、お得さに重きを置き受け入れている様子を見て取ることができる。

NTTドコモの話に戻ると、実は同社は、KDDIやソフトバンクなどのように自社系列のサービスとの連携を強固にして、ユーザーを縛るようなサービスを提供することに、従来否定的な立場を取ってきた。それゆえ同社は、金融関連サービスに関して、さまざまな事業者とオープンな立場で手を組み、サービスを提供していくことに力を入れてきた。

だが、競合各社の通信と金融・決済が強固に結びついたサービスの方が、消費者に受け入れられている現状を見て、NTTドコモも金融関連事業の戦略転換を余儀なくされたようだ。実際、NTTドコモの親会社である日本電信電話(NTT)の代表取締役社長・島田明氏は、2月8日の決算説明会で「全部まとめてやってもらった方が、ポイントが付くしいいじゃないか、というニーズが高くなってきた。若干遅ればせながら、それ(金融事業)を整えている」と話している。

そこでNTTドコモは、とりわけ手薄となっている金融関連のサービス強化を急ぐべく、実績ある企業に相次いで出資し、子会社化を推し進めているわけだ。島田氏も「顧客の要望に応えられる体制に、できれば来年度くらいにはキャッチアップしたいと思う」と話しているだけに、今後も短期間のうちに大きな動きを進めてくる可能性が高い。

そしてNTTドコモが、金融事業強化の先に見据えているのは競合他社と同様に、金融・決済関連サービスとの連携を大幅に強化した携帯料金プランの提供ではないかと考えられる。ただそこに至るためには、他社に並ぶくらいの金融事業の体制強化が求められるだろうし、そのためには残る大きなピースともいうべき銀行を手に入れられるかどうかが、最大の焦点になってくるだろう。

2024年は「ドコモ銀行」が誕生するか否かが、携帯電話業界の競争を大きく左右する要素の1つになってくるかもしれない。