【連載】西田宗千佳のネクストゲート 第28回

U-NEXTにDMM、DAZNなど合従連衡続く映像配信。さらなる再編はあるか

Share

日本でも映像配信が定着してきている。海外では大手同士シェア争いが厳しくなり、国内事業者の間では再編の動きも出ている。

そこで今、日本における映像配信はどのような状況にあるのか。改めてまとめてみよう。

日本に定着した映像配信。無料と有料で異なる様相

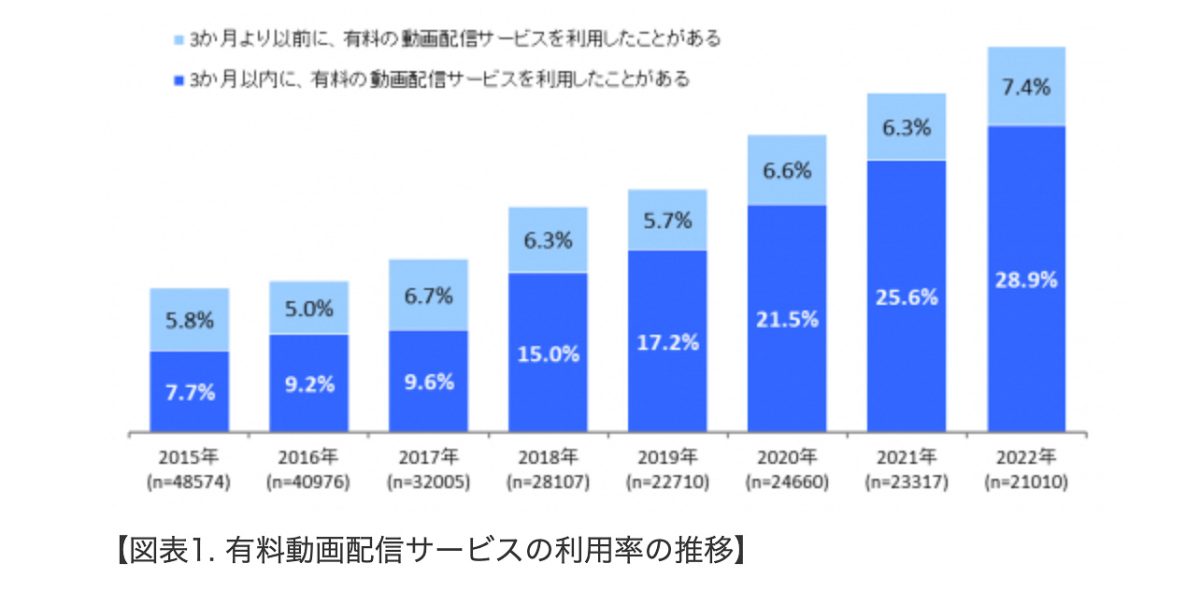

日本国内における映像配信の利用率はどのくらいなのか。2022年6月(8ヶ月前)に、インプレス総合研究所が発表した調査によると、有料の映像配信を使った経験のある人は36.3%。そのうち、直近3ヶ月以内に利用経験がある人(おそらく利用が定着しているであろう人)は28.9%となっている。

つまり、ざっくり3割から4割の人が、有料で映像配信を見るようになっていると考えられる。ここのところ年3%強ずつ伸びているので、2023年は利用経験者だけなら、4割を大きく超えていても不思議はない。

一方で、「映像配信」というとNetflixやAmazon Prime Videoなどの、いわゆる「サブスク」(月額料金制)サービスを思い出すが、それだけが映像配信ではない。みなさんお馴染みのYouTubeも、利用者が増えているTVerやABEMAのような無料系(広告による運営)も、もちろん映像配信であることに変わりはない。

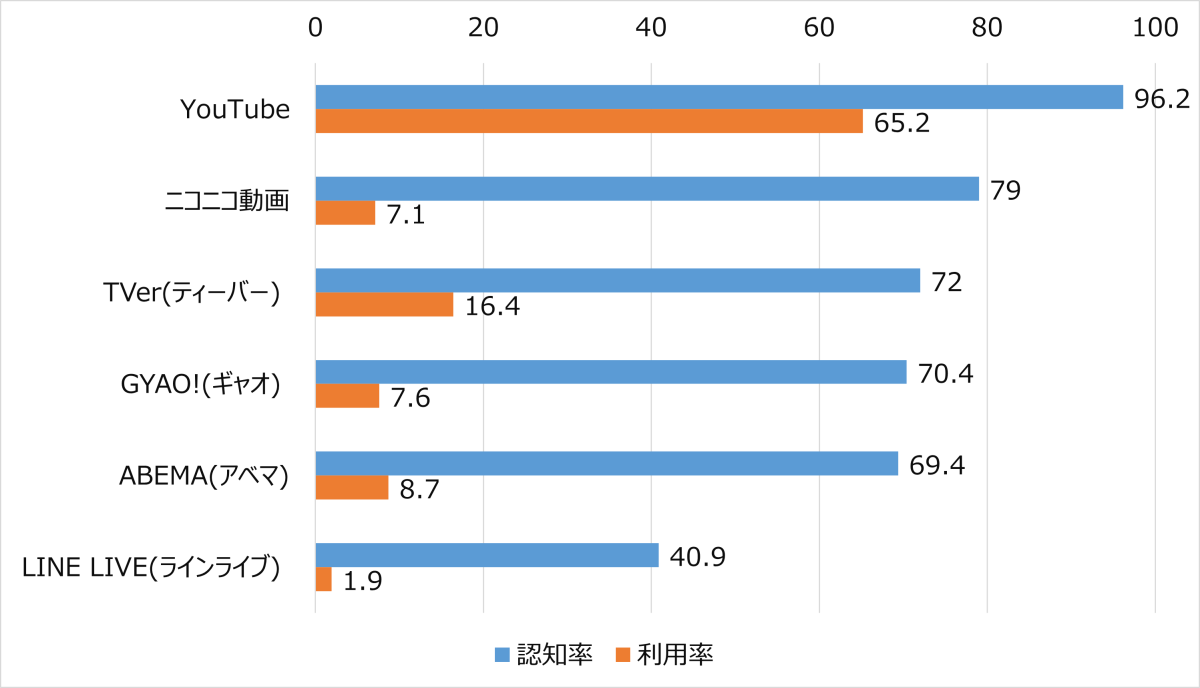

ではこれらサービスの状況はどうか、また別の調査から数字を拾ってみよう。NTTドコモ傘下のシンクタンクである「モバイル社会研究所」が、2022年1月、スマホ・ケータイ所有者の動画サービス利用について行ったアンケート調査では、無料動画サービスの認知率・利用率は次のグラフのようになったという。

YouTubeが圧倒的で、ほぼ全員がその存在を知っており、利用率も65%を超えている。さらに、筆者がテレビメーカーなどからのヒアリングで得た情報では、「テレビデバイス内での映像配信利用について、大半の時間がYouTubeで消費されている」ことがわかっている。有料サービスではAmazon PrimeとNetflixのシェアが高いものの、それらを全て足してもYouTubeにはかなわない。

公開データではないので数字やグラフの紹介は避けるが、ネット接続されているテレビの場合、テレビ内からの動画サービスの視聴だけで、NHKや民放キー局の視聴時間に並ぶくらい見られている。YouTubeに比べれば比率は少なくなるが、TVerやABEMAの視聴者も多い。

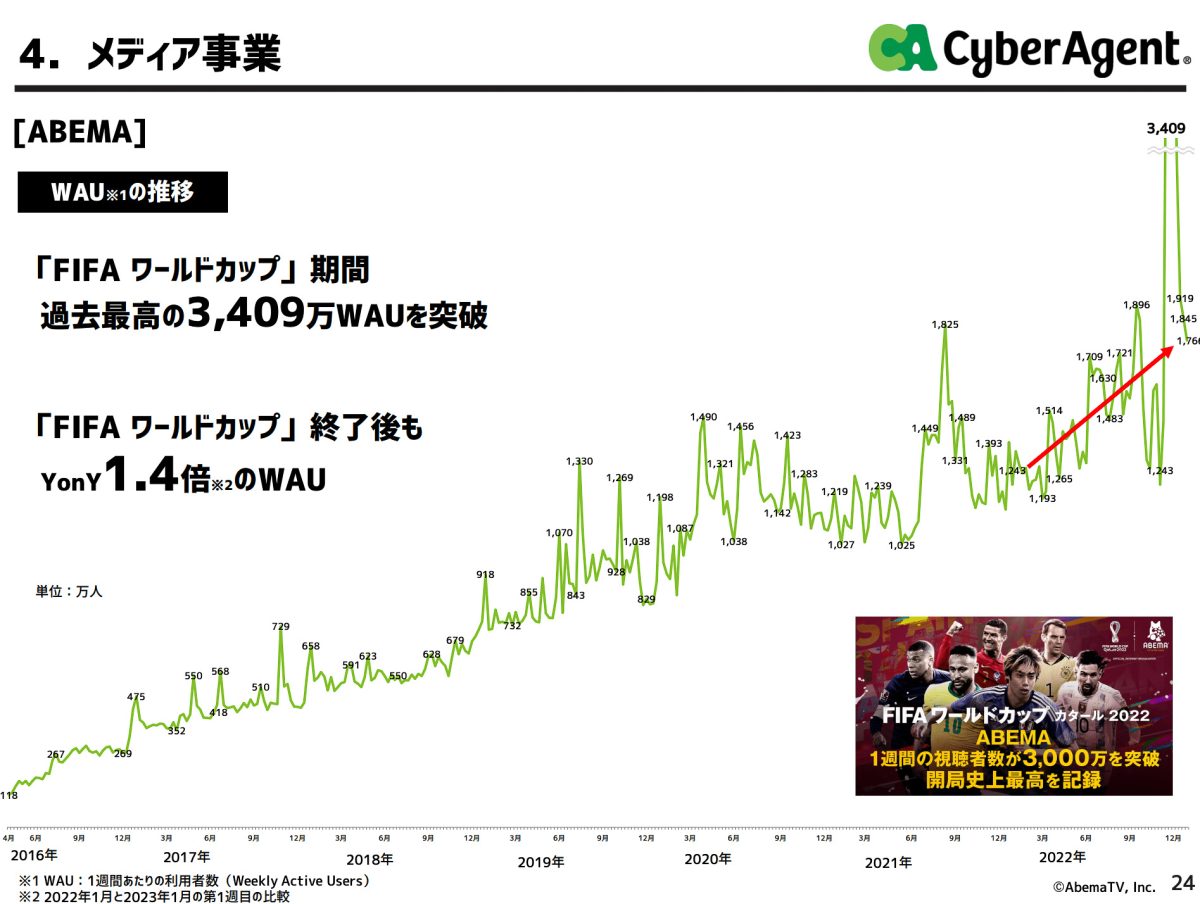

TVerは2023年1月に月間ユーザー数が2700万を超え、過去最高を記録している。そのうちテレビからの視聴者は3割を超え、利用が安定傾向にある。またABEMAも、昨年のサッカー・ワールドカップ配信時には週刊ユニークユーザーが3409万人を突破、その後も1800万人前後で推移している。

これらの数字を見ても、映像配信は完全に一般的なもので、テレビ放送と並び、国内映像ビジネスの主軸の1つとなっているのがわかる。

海外は停滞、ユーザーが伸びるアジアに注目

では世界的にはどうかというと、実は日本とは少し状況が違う。逆風とまでは言わないが「停滞」の時代に入った可能性が指摘されている。たとえば世界最大の事業者であるNetflixは、昨年ついに、一時的にだが「会員数減少」を初めて体験した。そこから安価な広告入りプランである「広告付きベーシック」を導入するなど、体質改善に取り組んでいる。

現在、Netflixの会員数は再び増加に転じているが、全体を見れば、劇的に伸びているというわけでもない。つまり、北米・ヨーロッパ・中南米の伸びが踊り場に差し掛かっていて、市場開拓中のアジア、特に日本・韓国・インドの伸びが成長のカギとなっている。日本でのプロモーションが活発になっているのはそのためでもある。

さて、Netflixのライバルといえば、現状ではAmazonとディズニーが思い浮かぶ。ディズニーはNetflixを急追しているものの、コンテンツ調達などにかかりすぎるコストが経営上の課題とされている。2022年11月、CEOがボブ・チャペック氏から、前CEOのボブ・アイガー氏に変わることが決まり、7000人の人員削減と55億ドルのコストカットが行われている。

アメリカではテック企業全体に緊縮の波が押し寄せており、それが映画・配信にも影響している。ただ、Amazonは配信事業については、さほど大きな影響が出ていない模様だ。というのは、アメリカでこそ他社と厳しい競争になっているが、いくつかの国ではNetflixよりもAmazonのシェアが多い。その1つが日本であり、圧倒的なトップとなっている。

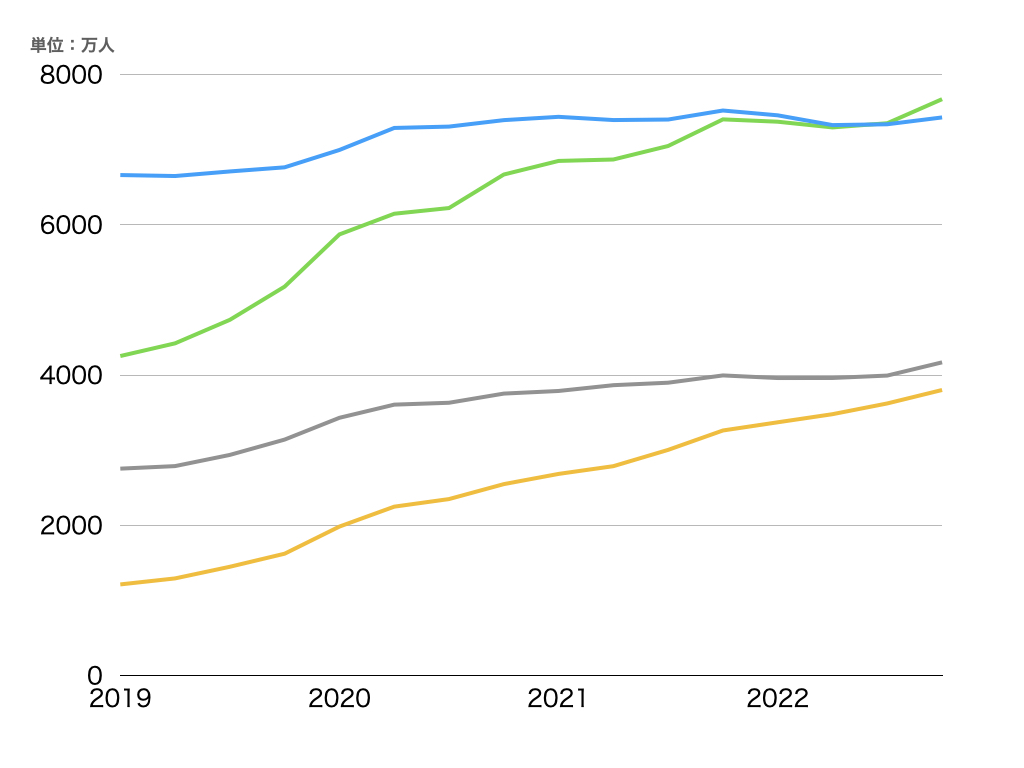

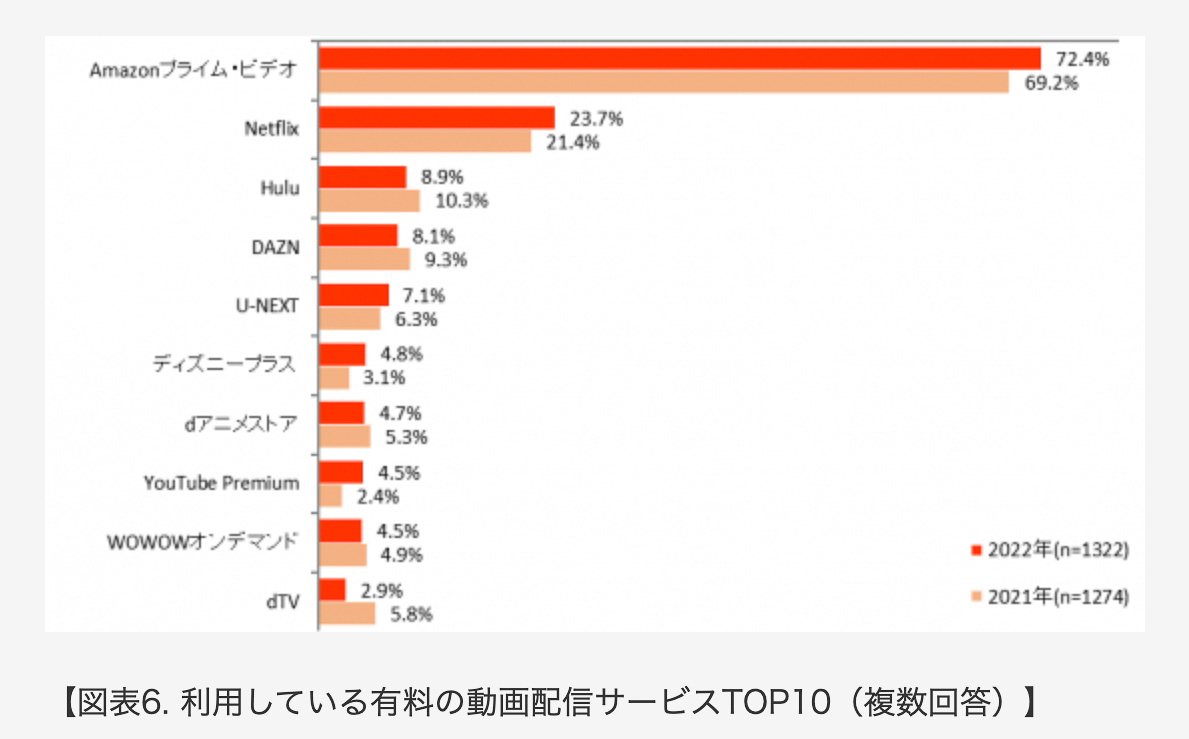

以下のグラフは、前出・インプレス総合研究所の調査による、日本での映像配信シェア(人数ベース。複数回答)だ。Amazon Prime Videoがダントツのシェアであり、2位がNetflix。それを他社が追いかける……というイメージだろうか。

映像配信は椅子取りゲーム、2023年は「再編」の年か

このような状況から、日本の映像配信は「YouTubeは別格ながら、無料系では国内勢も健闘」「有料では海外大手が優勢」という状況にある。とはいえ、映像配信には1つの傾向がある。それは、1世帯で1社しか契約しない・見ないという例は少なく、同時に複数利用されるということだ。

筆者はこの状況をよく「椅子取りゲーム」に例えている。家庭内に2つないしは3つ、椅子(有料サービスに支払える予算と、無料サービスを利用できる余地)があるとして、それぞれを有料でいくつか、無料でいくつかを選んで使い続けることになる。そう考えた場合、大手以外の配信は「選ぶ理由」が必要になってくる。規模が小さいと運営も難しくなるので、合理化や経営統合も必要になってくるだろう。

2月17日にU-NEXTは、有料動画配信サービス「Paravi」を運営するプレミアム・プラットフォーム・ジャパンと、3月31日付で経営統合すると発表している。U-NEXTがシェアを維持し伸びている一方で、Paraviはシェアが伸び悩んでおり、統合した方が良いと判断されたのだろう。

さらに2月23日には、DMMとDAZNが共同プロモーション展開を発表し、DMMプレミアム(月額550円)と「DAZN Standard」(同3700円)がセットになった「DMM×DAZNホーダイ」を月額2980円で提供することになった。

両者は独立してサービスを展開しているのだが、昨年12月に定額制のDMMプレミアムを始めたばかりのDMMは認知度拡大を求めており、2月14日から月額料金を3700円に値上げしたDAZNは、価格を下げることなくパートナーシップを組んで拡販できる相手を探していた、ということなのだろう。これもまた再編の1つのあり方だ。

どこと指摘するのは難しいが、筆者は2023年中に、もう少し事業者の再編があるのではと予想している。映像配信ビジネスが定着したということは、そろそろ各社ともに、戦略を見直して最適化していく必要がある…ということではないかと思うのだ。