【連載】佐野正弘のITインサイト 第41回

「DAZN」再値上げなど、サブスクに変調の兆し。負担を減らすバンドルプランは増えるか?

Share

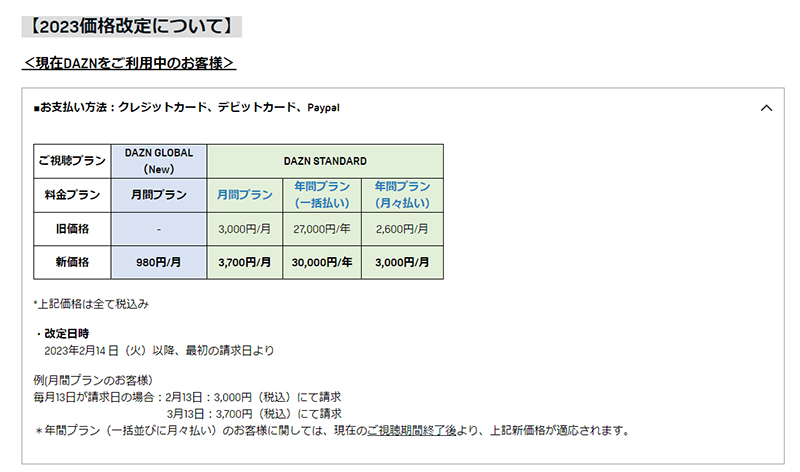

値上げラッシュが続く昨今だが、インターネットサービスもその例外ではない。先日1月12日には、DAZNが運営するスポーツ動画配信サービスの「DAZN」が、「DAZN Standard」の料金改定を発表。2023年2月14日以降は月額料金が、3,000円から3,700円へと値上げされたことで話題となった。

実はDAZN Standardが料金を値上げするのは、これで2年連続である。DAZN Standardは2022年2月にも値上げを実施しており、この時は月額料金が1,925円から3,000円と、1,000円以上値上がりしたことから失望や批判の声も相次いだ。それと比べれば今回の値上げ幅は小さいのだが、2年連続の値上げによって料金はかつての倍近い額となってしまうだけに、スポーツファンに与える影響は小さくないだろう。

DAZNは、プロ野球やJリーグなど多くの人気スポーツの配信権を獲得しており、国内のスポーツ系配信サービスでは競合がほぼいない状況にある。値上げにはさまざまな理由があるようだが、一強体制を城いたことで強気の値上げをしてもユーザーは減らないと踏んだことも、値上げには少なからず影響したと考えられよう。

もちろんDAZN側も、新たに海外の人気スポーツを扱う「DAZN Global」を月額980円で提供するなど、より安価なサービス提供に向けた動きを見せてはいる。だがここまで値上げが進んでしまうと、ライトユーザーの離脱も懸念されるだけに、DAZN側が価格とコンテンツのバランスをどうしていくのかは今後注目されるところであろう。

昨年から続くサブスクリプション系サービスの異変

ただ形は違えど、2022年からDAZNのようなサブスクリプション系サービスに異変が目立っている。その象徴的な例の1つが、米アマゾン・ドット・コムの有料サービス「Amazonプライム」利用者向け音楽配信サービス「Amazon Music Prime」で、再生できる楽曲数を有料の音楽配信サービス「Amazon Music Unlimited」と同じ数に増やした一方、自由に楽曲を選んで再生できなくなってしまったのだ。

それゆえ現在、Amazon Music Primeで音楽を聴く際はシャッフル再生しか選ぶことができず、次の曲に送るなどの操作をする回数にも制限が付いてしまった。有料のAmazon Music Unlimitedへの誘導をより強化するかのような変更となったことから、利用者からの評判は決して良いとは言えない状況にある。

そしてもう1つは、映像配信サービス大手の「Netflix」である。というのもNetflixは2022年11月に、映像の間に広告を挟む代わりに、月額790円と他のプランよりも一層安い価格で利用できる「広告付きベーシック」という新たなプランを導入したのである。従来、Netflixは広告を挟まない有料の映像配信サービスとして展開してきただけに、あえて広告付きプランを導入してきた様子からはNetflixの変調を見て取ることができるだろう。

これらサービスの変調には、市場の飽和と競争の激化が影響しているといえそうだ。日本ではまだ実感が沸かないところだが、実はNetflixなどはアジア以外での利用者が飽和、むしろ減少傾向にある一方で、「Disney+」など同種の映像配信サービスとの競争が加速している状況にあるのだ。

サブスクリプション系サービスは、定額の料金で多数のコンテンツが利用できることで人気を集めてきたが、定額制ゆえにユーザー1人当たりから得られる収入は変わらない。それゆえ、市場飽和の中にあっても事業を成長させるためには、1つに手法を変えてユーザー数を増やし続けることが求められる。Netflixがより安価な広告付きプランを提供したというのも、敷居を下げて契約数を増やすことが大きな狙いといえる。

ユーザー数拡大へ向けた携帯電話会社との施策

そしてもう1つ求められるのは、月額料金そのものを上げて1人当たりの売上を伸ばすことだ。DAZNの値上げや、Amazon Music Primeのサービス内容変更はその狙いが強い。

ただ日本においては、サブスクリプション系サービスの浸透がまだそこまで進んでおらず、市場開拓の余地が大きいことから、当面はまだ値上げよりもユーザー数の拡大に力を注ぐ施策の方が多いのではないかと筆者は見ている。

そこで大きな力を発揮するのが、非常に大きな顧客基盤を持ち、なおかつサービスとの相性がよい携帯電話会社と組むことだ。実際、KDDIは携帯電話のメインブランド「au」で、データ通信が使い放題の「使い放題MAX」と、NetflixやAmazonプライムなどいくつかのサービスをセットで提供するバンドルプランに力を入れている。

今回値上げがなされたDAZNを例に挙げると、auのバンドルプラン「使い放題MAX DAZNパック」を契約した場合、2023年3月以降は現行の8,338円から9,768円へと月額料金が値上されるものの、それでも個別に契約した場合(「使い放題MAX」が月額7,238円、「DAZN Standard」が月額3,700円、合計で1万938円)と比べれば、1,170円お得に利用できる。それゆえ他の携帯電話会社とも連携し、同様のバンドルプランを投入すれば、サブスクリプション系サービスの利用拡大につながる可能性は高い。

だが正直なところ、KDDI以外から携帯電話サービスでバンドルプランが登場する可能性は低いというのが筆者の見方である。なぜなら他の携帯3社は、自社やグループ内に多くのコンテンツサービスを保有しており、それらとの連携に力を注ぐ“自前主義”が強まっているからだ。

実際、ソフトバンクは実質的傘下のZホールディングスが「Yahoo! Japan」「LINE」を持ち、両サービスが持つ多くのコンテンツとの連携を強化している状況にある。また、楽天グループの楽天モバイルも、現行の料金プラン「Rakuten UN-LIMIT VII」で、「NBA Rakuten」「楽天マガジン」などのサービスをお得に利用できるサービスを展開するなど、やはり自社グループのコンテンツサービスとの連携強化に力を入れている。

一方NTTドコモは、「dブック」「dアニメストア」など強力なサービスをいくつか持つ一方、2017年から2019年にかけてはDAZNやAmazon.comなど外部事業者のサービスとの連携も強化していたことから、それがバンドルプラン提供の予兆と見られていた。だが2020年に、日本電信電話(NTT持株)の完全子会社となって以降は、グループ内のコンテンツサービス重視へと舵を切っており、2022年11月に「dTV」を手掛けるエイベックス通信放送を子会社化したことなどが、その象徴的な動きといえるだろう。

唯一、KDDIだけはコンテンツサービスの育成がうまくいっていなかったこともあり、早い段階から海外大手と手を組んでバンドルプランの提供に動くなど、3社とは異なる動きを見せているのが現状なのだ。他の3社は、コンテンツ事業の拡大による自社の収益強化だけでなく、海外のインターネットサービスが市場を席巻していることへの危機感も少なからず抱いているだけに、なおさらバンドルプランを展開する可能性は低いだろう。

サブスクリプション系サービス事業者からしてみれば、携帯電話会社との連携がKDDIに限定されている現状がもどかしいことは確かだろう。ただ固定回線では、2023年1月11日にソフトバンクがNetflixと提携を強化し、「SoftBank 光 Netflixパック」の提供を発表するという動きも見られるだけに、今後両者の関係が変化する可能性もゼロではない。

バンドルプランの増加は、サブスクリプション系サービスを利用するユーザーにも少なからず影響を与えるだけに、今後大きな関心を呼ぶところではないだろうか。