【連載】佐野正弘のITインサイト 第39回

事業の存続がかかる楽天モバイルの2023年、黒字化の実現に求められるのは

Share

2022年も大きな話題をふりまいた楽天モバイル。新料金プラン「Rakuten UN-LIMIT VII」では、月額0円で利用できる仕組みを廃止したことが失望を呼び、顧客流出が起きる一方、非常に強硬な姿勢で議論に臨んだプラチナバンドの再割り当てでは非常に有利な結果を勝ち取るなど、悲喜こもごもの1年となったことは確かだろう。

そして迎えた2023年だが、楽天モバイルには事業の存続をも左右する非常に大きな正念場が待ち構えている。それは、事業の黒字化を達成できるかどうか、ということだ。

目標として掲げる「2023年中の単月黒字化」

楽天モバイルは、参入当初から2023年中の単月黒字化を目指すとしており、基地局整備の4年前倒しや、月額0円から利用できた以前の料金プラン「Rakuten UN-LIMIT VI」の導入などがあってもなお、同社はその目標を変えようとしなかった。それだけに、宣言通り2023年中の黒字化を達成できるかどうかが、今後の楽天モバイル、さらに言えば楽天グループが携帯電話事業を継続できるかどうかの、大きな分岐点となる可能性が高いのだ。

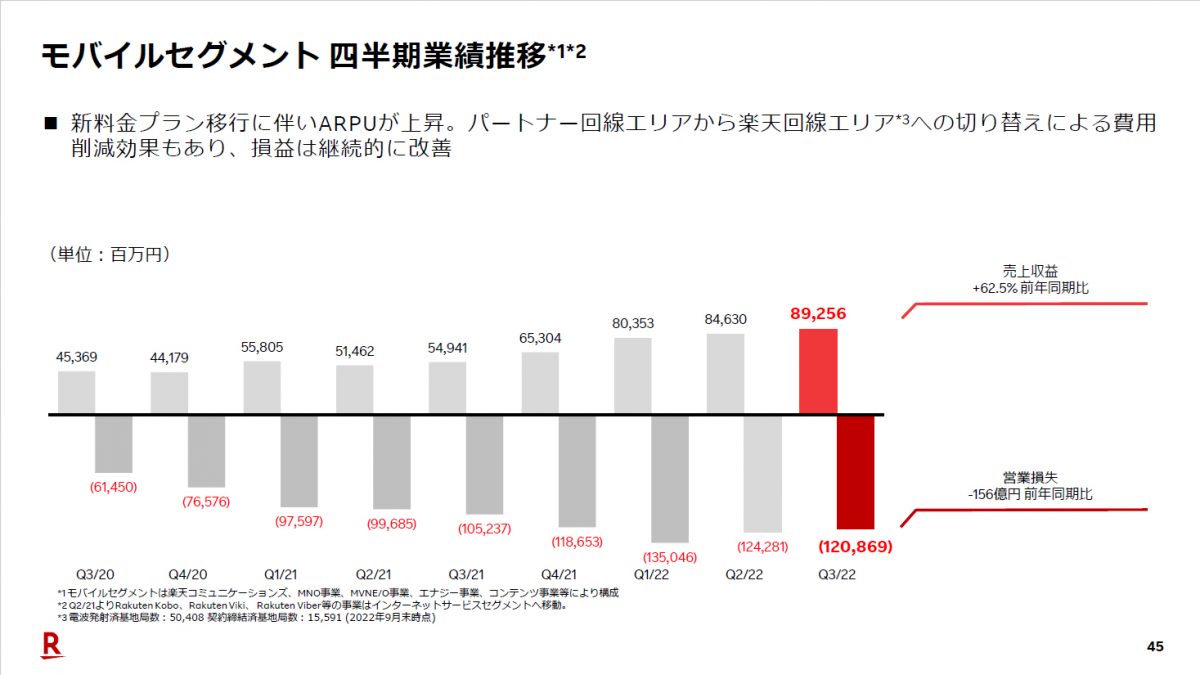

実際楽天グループの経営は、楽天モバイルへの先行投資で大幅な赤字が続いており、危機的水準との声も聞こえてくる状況にある。2022年12月期の第3四半期時点で、同社の赤字はおよそ2,871億円と、前年同期(約1,084億円の赤字)と比べ倍以上に増加。主力のEコマースや金融事業は非常に好調なだけに、楽天モバイルへの先行投資が重荷となって経営を苦しめていることは間違いないだろう。

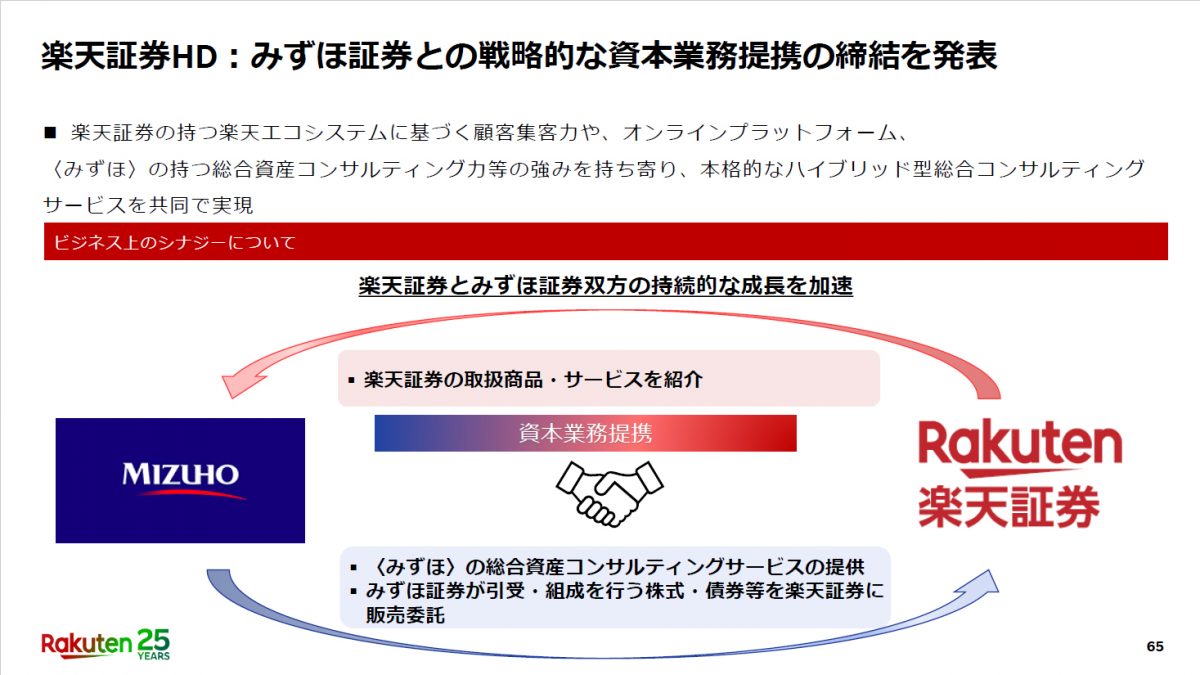

それだけに楽天グループも、経営不安を払しょくするべく資金調達を急いでいる。2022年には、既に上場を打ち出していた楽天銀行の新規上場申請を実施しているが、それに続いて楽天証券ホールディングスの上場も発表。しかも楽天証券ホールディングスに関しては、2022年10月にみずほ証券との資本業務提携も発表しており、上場前から資金確保に向けた動きが進められたことにも驚きがあった。

加えて2022年には、個人向け社債の「楽天モバイル債」「楽天カードマン債」を相次いで発行するなど、手段を問わず新規調達に動いている様子が窺える。こうした点からも、いかに楽天モバイルが楽天グループの経営を圧迫しているかが見て取れるのではないだろうか。

黒字化に求められる2つの要素

とはいえ、外部からの資金調達はあくまで事業継続に向けたものであり、楽天モバイルの黒字化に向けては事業そのものから利益を生み出していく必要がある。そのために求められるのは、1つに売上を増やすこと、そしてもう1つはコストを減らすことなのだが、2022年の動向を見るに、後者のコスト削減に関しては比較的明るい材料が出てきているようだ。

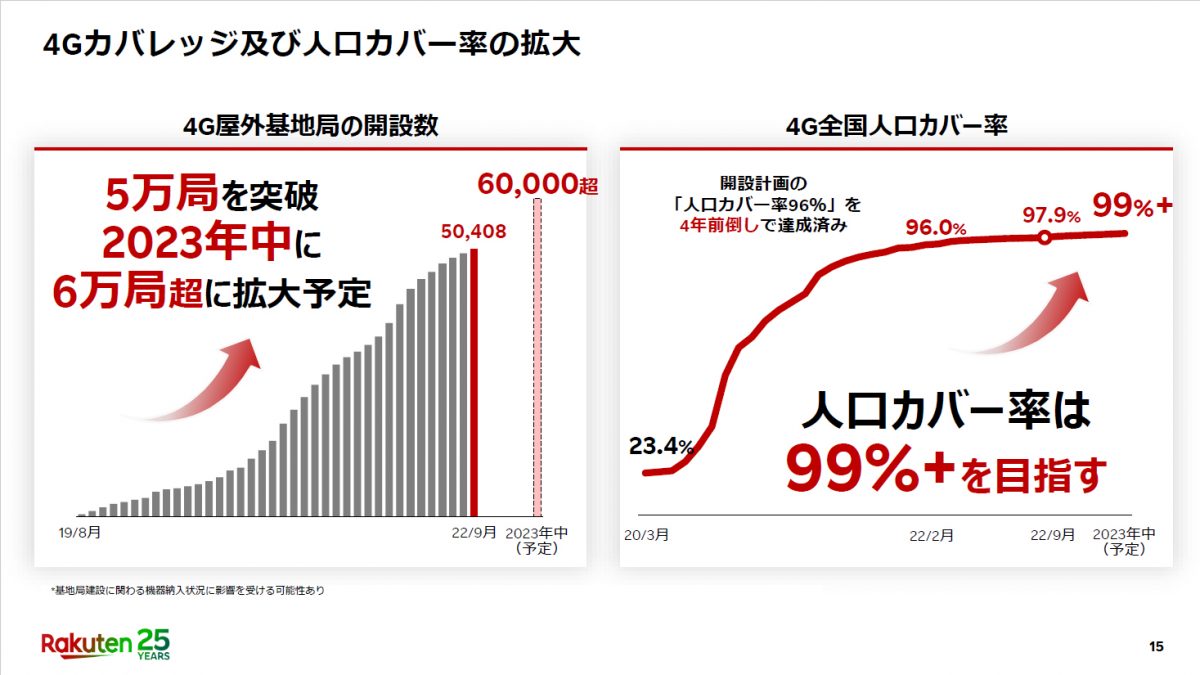

理由の1つは、基地局整備を大幅に前倒ししたことで、今後整備コストを大幅に抑えられること。2022年9月末時点で楽天モバイルは、4Gの基地局を5万局設置。その人口カバー率も97.9%と大幅に上昇させていることから、これまでのように急ピッチで基地局を設置する必要がなくなったのは確かだろう。

そしてエリアの拡大は、KDDIに支払うローミング費用の削減にもつながってくる。楽天モバイルはかねてローミング費用の高さを訴えており、基地局整備を大幅に前倒ししたのもローミング費用の削減が大きな狙いであっただけに、自社エリアの拡大でローミング費用を抑えられることは何より大きなコスト削減につながることだろう。

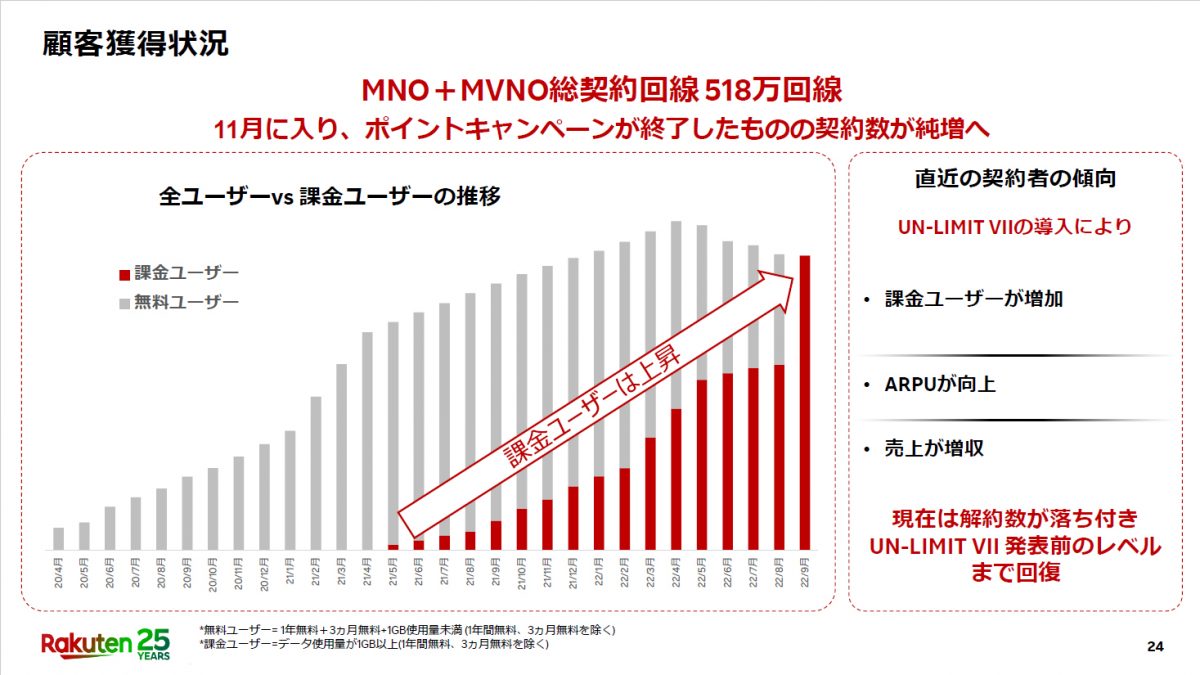

一方の売上に関して、プラス材料となるのは月額0円施策の廃止だ。月額0円施策を展開していた頃は、ARPU(Average Revenue Per User/ユーザー1人当たりの平均売上)が1,000円を切るなど非常に厳しい状況にあったが、今後は確実に料金を支払うユーザーだけが残るため、ARPUの大幅な上昇が見込めることは大きい。

ただ、月額0円施策の廃止でユーザーが大幅に減少したことは、大きなマイナス材料でもある。携帯電話事業の売上は、基本的にユーザー数とARPUの掛け算なので、ユーザーが増えなければ売上を大きく伸ばすことは難しいからだ。

しかも楽天モバイルは、月額0円施策が契約拡大の強力な武器となっていただけに、それを上回る武器がなく、ユーザー数の急拡大を見込みにくいというのも黒字化を目指す上では大きな障壁となってくる。2006年にソフトバンク(当時はソフトバンクモバイル)が新規参入した際は、その2年後にアップルのiPhoneシリーズを独占販売したことが後に強力な武器となり、他社から顧客を奪うのに大きく寄与したが、現状そうしたキラーデバイスやサービスが存在しないというのも楽天モバイルには悩ましいところかもしれない。

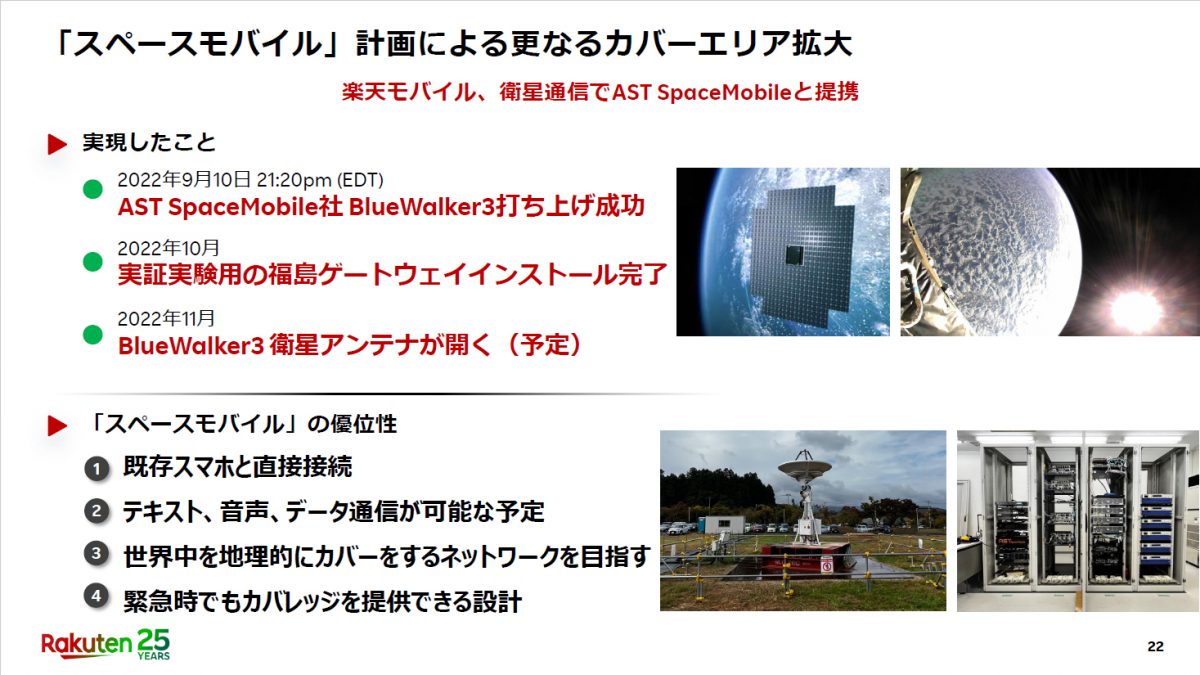

その一方で、楽天モバイルがエリアを大幅に拡大させてもなお、エリアカバーが既存3社に劣ることは変わらず、不利な状況が大きく改善されるわけではない。もちろん、再割り当てに有利な条件を勝ち取ったプラチナバンドの利用や、衛星通信を活用して日本全国をカバーする「スペースモバイル計画」が立ち上がれば状況が変わる可能性はあるかもしれないが、いずれも2023年から利用できる可能性は低い。

顧客を急拡大させる“飛び道具”がない以上、楽天モバイルが取るべきは不足している要素を地道に埋めていくしか手はないだろう。エリアカバーもその1つではあるが、より求められているのは顧客からの信頼を獲得して、強固なユーザー基盤を確立することではないだろうか。

例を挙げると、楽天モバイルの月額0円施策廃止で多くの顧客が流出した一方、約3日にわたる大規模通信障害を起こしたKDDIは、影響の大きさの割に顧客流出があまり起きなかった。出来事の内容に違いがあるとはいえ、両社の顧客の動向を大きく左右したのは、これまで顧客と培ってきた信頼の差ではないかと筆者は見ている。

長く同じサービスを使い続ける傾向にあるインフラ事業は、「この会社のサービスを使い続けても大丈夫」という顧客からの信頼が強く求められる事業でもある。信頼が強まればエリア拡大とともに、メイン回線として楽天モバイルを利用するユーザーも増えるだろうし、Eコマースなど他のサービスの利用につながり、楽天グループ全体で売上を高めることにも結びついてくるだろう。

だが、その信頼を得るには時間が必要なのも確かで、楽天モバイルにはその時間があまり残されていない、というのは悩ましいところかもしれない。