【連載】佐野正弘のITインサイト 第36回

ドコモも参入で4キャリア揃い踏み。なぜ携帯電話会社が自前の銀行サービスを持つのか

Share

携帯電話会社が銀行を持って金融サービスを提供するというのは、かつては珍しいものに思われていたが、現在はごくごく当たり前のものとなっている。

実際、KDDIは「auじぶん銀行」を、ソフトバンクは「PayPay銀行」を、そして楽天モバイルは「楽天銀行」と、さまざまなかたちで自社グループ内に保有しており、モバイル通信のサービスと連携した施策なども打ち出している。

その銀行を唯一、グループ内に保有していなかったのがNTTドコモなのだが、同社も2021年5月に三菱UFJ銀行と提携することを発表。銀行を直接保有するわけではないものの、三菱UFJと連携した新しいデジタル口座サービスを2022年中に提供するとしていた。

NTTドコモがデジタル口座サービス「dスマートバンク」を提供開始

そして先日の12月12日、NTTドコモはその具体的なサービスとして、「dスマートバンク」を同日より提供開始することを発表している。これは、専用のスマートフォンアプリを用いることで、三菱UFJ銀行の口座を利用できるアプリなのだが、大きな特徴はやはりNTTドコモが提供するサービスとの連携にある。

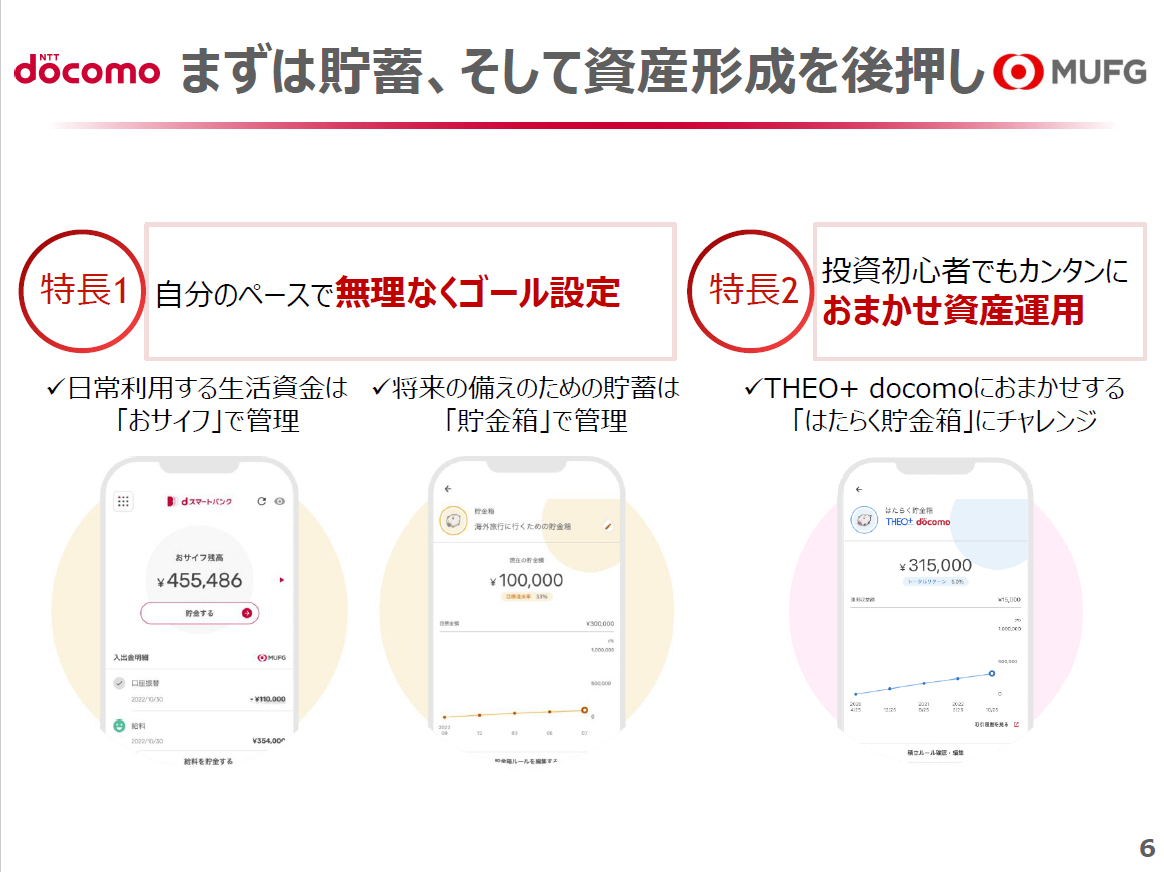

dスマートバンクでは、口座残高を「おサイフ」と「貯金箱」の2つに分けて管理できるようになっている。前者は生活費などを管理するもの、後者は貯蓄をするためのものだが、実は貯金箱にはもう1つ、「はたらく貯金箱」というものも用意されている。

こちらは、NTTドコモと提供している資産運用サービス「THEO+ docomo」を活用して資産運用するというもの。THEO+ docomoは、預け入れたお金を金融のプロとAIが自動で運用してくれるサービスであり、貯蓄に慣れたらはたらく貯金箱で投資に手軽にチャレンジできる点が特徴の1つとなるようだ。

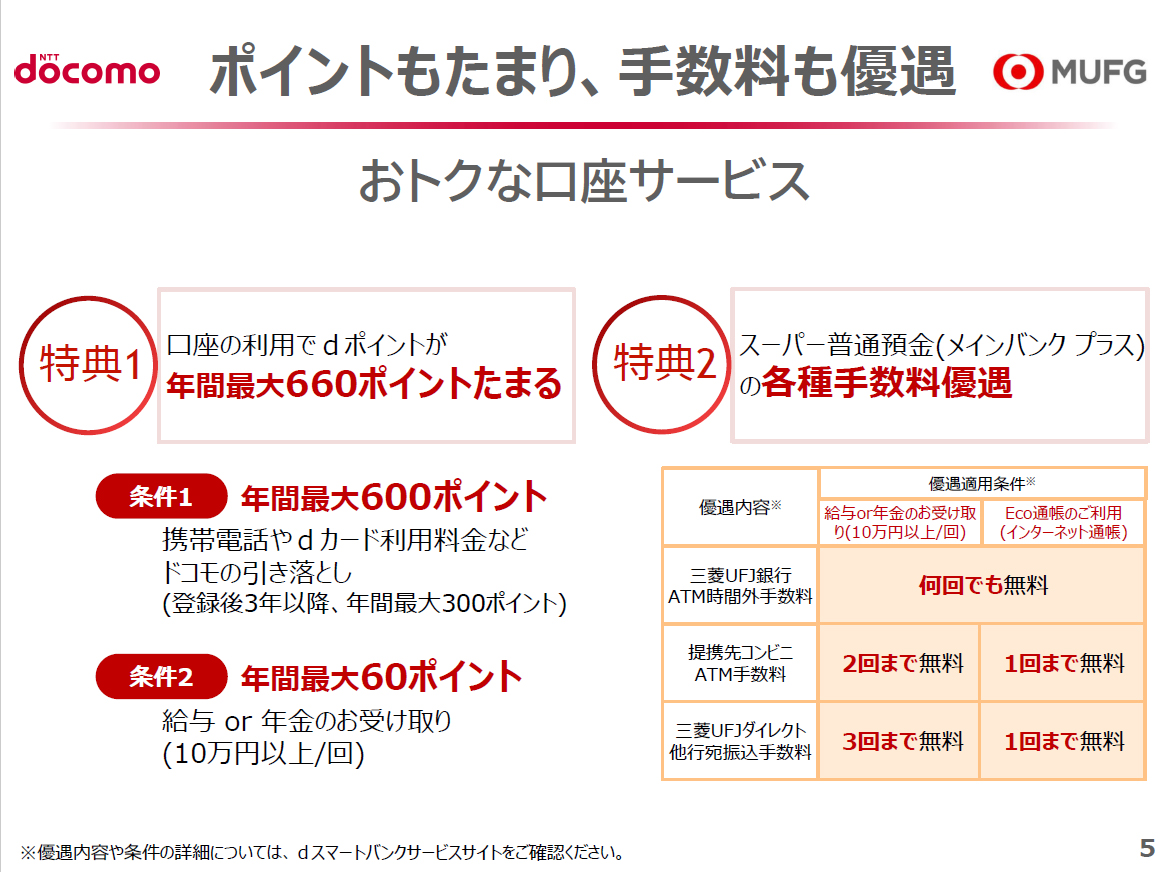

そしてもう1つは、dスマートバンクの口座を利用することで、「dポイント」が貯まる仕組みが用意されていること。NTTドコモの携帯電話サービスや、クレジットカードの「dカード」などの料金支払いで年間最大600ポイント、さらに給与もしくは年金の受け取りをすることで、年間最大60ポイントが貯まるそうで、年間最大660ポイントが入るという。

一方で、先に触れた通りdスマートバンクはNTTドコモの銀行口座ではなく、あくまで三菱UFJ銀行の口座を用いて、同社が提供するAPIを活用して連携するサービスとなる。それゆえ利用する際は、アプリから三菱UFJ銀行の口座を新たに開設するか、既に持っている三菱UFJ銀行の口座を登録する必要がある。

また現時点では、アプリ上から残高の確認などはできるが振込や振替などはできず、三菱UFJ銀行のインターネットバンキングにアクセスして利用するかたちとなるようだ。今後API連携の拡張によって、こうした機能もdスマートバンク上から利用できるようにしたいとしているが、ユーザー視点から見ると少なくとも現時点では少々複雑な印象を受けてしまうのも確かだろう。

NTTドコモがなぜそこまでして、銀行口座に類するサービスを提供する必要があったのかといえば、既に銀行サービスを持つ競合に対抗する狙いが大きいのは確かだ。ただ、なぜ携帯電話会社が通信事業と直接関係のない銀行を持つ必要があるのか?という点は、今もなお多くの人が疑問を持つところではないだろうか。

その理由をひと言で表すならば、主力のモバイル通信事業の成長に限界が出てきていることが大きい。モバイル通信サービスは、既に1人1回線以上持つのが当たり前となっており、少子高齢化の現状では契約数を大きく伸ばす余地もない。それゆえ最近では、他社から顧客を奪い合う競争が過熱しがちだが、それが激しいスマートフォンの値引き合戦へとつながって行政の怒りを買い、厳しい規制がなされるという事態を何度も繰り返しているのが現状だ。

さらに、2019年に首相に就任した菅義偉氏は、かつて携帯電話会社が20%もの利益率を出していることが「儲けすぎ」であると発言。その後政治主導で料金引き下げが進められるに至っている。ある意味、主要なインフラとなったモバイル通信で高い収益を上げること自体を、国が問題視しているのが現状なのだ。

携帯各社が力を注ぐ、通信以外の事業の柱

そうした状況下で今後、モバイル通信を事業として大きく成長させるのは不可能に近いが、民間企業である以上各社には事業成長が求められるのも確かである。それゆえ携帯各社は、通信以外の事業の柱を育てることに力を注いでおり、その1つが、コロナ禍で需要が大幅に高まった企業のデジタル化を推し進めるソリューションなどを提供する法人事業である。

そしてもう1つの柱が、金融・決済事業である。携帯各社はモバイル通信で獲得した顧客基盤と、誰しもが持つようになったスマートフォンの基盤を生かして、クレジットカードやスマートフォン決済サービスなどに力を入れるようになったが、それに加えて最近では、銀行の他にも個人向けローンや保険を手掛けるなど、金融サービスの充実も図りつつあるのだ。

中でも、早くからこの事業に力を入れているのがKDDIであり、2019年にはauじぶん銀行や「auカブコム証券」など傘下の金融・決済事業者を、中間持ち株会社の「auフィナンシャルホールディングス」に集約。強みを持つスマートフォンを軸に、統合的な金融・決済サービスを提供できる環境の構築を進めてきた。

ソフトバンクも、スマートフォン決済で高いシェアを獲得した「PayPay」を軸に金融事業を拡大するべく、傘下の金融・決済サービスのブランドを「PayPay」に統一。2022年7月にPayPayを子会社化して以降は、金融事業を通信と並ぶソフトバンクの1事業と位置付け強化を図るようになっている。

そして、この分野でやや出遅れ感のあったNTTドコモも、やはりスマートフォンを軸に「dカード」や「d払い」などの決済サービス強化を図ると共に、個人向けローンの「dスマホローン」を提供するなど、金融事業の強化を進めてきた。そして、今回のdスマートバンクの提供により、ユーザーに一貫した金融・決済サービスを提供する上で欠けていた、銀行口座というピースを埋めるに至ったわけだ。

携帯電話事業への参入以前から、銀行やクレジットカードなど、金融・決済サービスに強みを持っていた楽天グループも含めると、これで携帯4社ともにスマートフォン上で一貫した金融・決済サービスを提供できる体制が整ったといえるだろう。

それゆえ2023年からは、携帯各社による金融・決済サービスを巡る競争が一層激しくなり、かつてのスマートフォン決済を巡る「ペイ競争」が形を変えて再来する可能性もありそうだ。