【連載】佐野正弘のITインサイト 第218回

競争激化する携帯各社の金融・決済サービス、ライバルは“携帯電話の外”にもあり

Share

市場飽和に料金の値上げラッシュ、そしてスマートフォンの価格高騰と、逆風が吹き荒れている携帯電話市場。それだけに携帯各社は、今後の成長を求めモバイル通信以外の事業開拓を積極的に進めている。

データセンターなど急成長を見せるAI関連事業がその1つとなるが、もう1つ、ここ数年来各社が強化を図っているのが決済・金融関連の事業である。この事業は携帯電話の顧客基盤を生かして自社系列のサービスを利用してもらう、いわゆる経済圏ビジネスの中心として成長を見込んでいるだけあって、各社ともに積極的に事業拡大を図っている状況にある。

そのことを象徴しているのが、金融・決済関連の事業を統括する金融持株会社の設立とその成長ぶりだ。実際、NTTドコモは2026年7月1日に、決済・金融関連事業を統括する金融持株会社のNTTドコモ・フィナンシャルグループを設立している。

同社は2024年にマネックス証券とオリックス・クレジット(現・ドコモ・ファイナンス)、そして2025年には住信SBIネット銀行を子会社化し、金融事業を急速に強化してきた。そして今回、金融持株会社を設立したことにより、それら金融サービスと「dカード」「d払い」など元々強みを持つ決済サービスを取りまとめ、一気通貫で顧客にサービスを提供できる体制を整えたこととなる。

またそれに伴い、2026年8月3日に「ドコモSMTBネット銀行」へ社名変更を予定している住信SBIネット銀行のサービスブランドを、現在の「d NEOBANK」から「ドコモの銀行」に変更することも発表。さらにドコモショップでの金融サービス取り扱いを強化し、口座開設や住宅ローンなど、銀行サービスのサポートをしていく方針のようだ。

だがNTTドコモの先を行っているのがKDDIである。同社は既に2019年より、中間金融持株会社のauフィナンシャルホールディングスを設立。「auじぶん銀行」など傘下の決済・金融関連企業を集約し、スマートフォン上で決済から金融まで総合的なサービスを提供する体制を整えているが、より大きな動きとなるのは上場に向けた準備が進められていることだ。

実際KDDIは2026年5月に、そしてauフィナンシャルホールディングスの上場準備を開始すると発表している。同社の総資産がおよそ9.28兆円と、同社を除くKDDIの総資産(約9.78兆円)に迫る規模に達したため、通信と金融の事業を切り離して迅速・柔軟な経営と金融事業ならではの公益性を追求することが上場準備の狙いとなるようだ。いかにKDDIの中で決済・金融事業が大きな規模に成長しているかを見て取ることができよう。

一方、ソフトバンクはスマートフォン決済「PayPay」で大きなシェアを獲得したことから、そのPayPayを扱うPayPay社に、「PayPay銀行」「PayPay証券」など決済・金融関連の事業を手掛ける企業を集約する体制が取られている。そのPayPay社は2026年3月12日、既に米ナスダック市場への上場を実現しており、2026年2月、米Visaと提携してPayPayを国内だけでなく、海外へ事業展開を図る方針も示している。

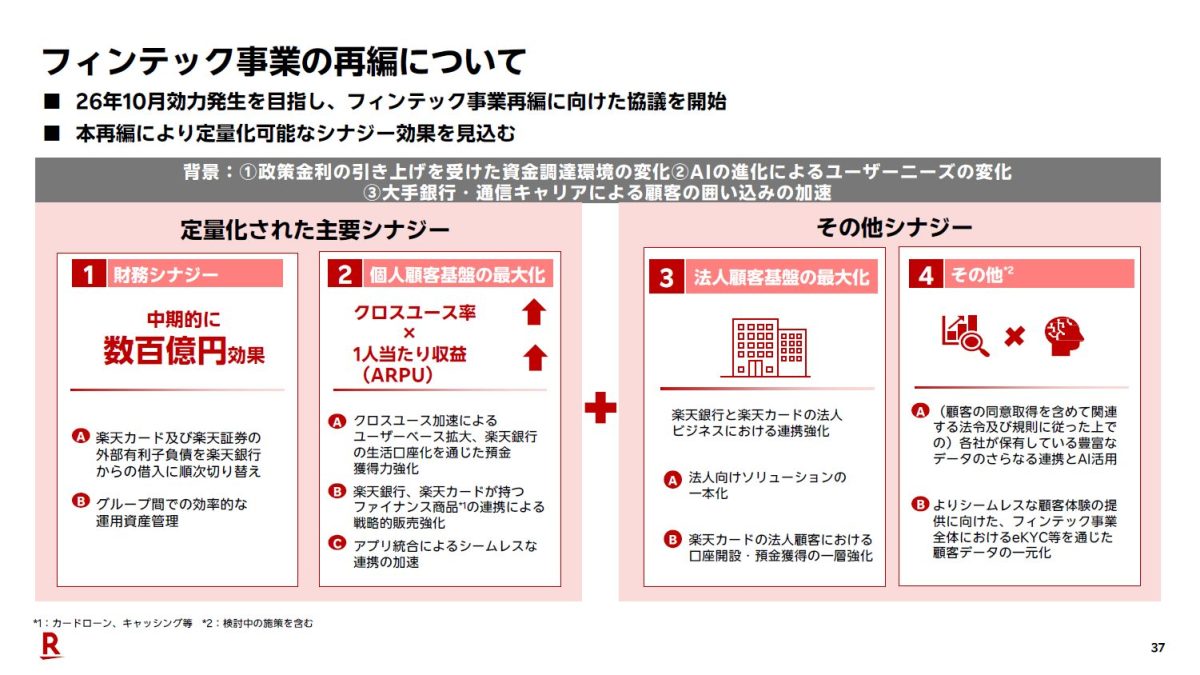

そして楽天モバイルを有する楽天グループは、楽天モバイルを提供する以前から「楽天カード」「楽天銀行」「楽天証券」など金融・決済関連には強みを持つ。そこで2026年10月には、一層の事業強化を図るべく楽天銀行が楽天カードや楽天証券ホールディングスを子会社化する形でグループ内の金融事業を再編する予定であることを打ち出している。

こうして見れば、いかに携帯各社が決済・金融事業に力を入れており、その規模も非常に大きなものとなっていることが分かるだろう。とりわけ4社は、携帯電話サービスの顧客基盤と、そこから得られたパーソナルデータを活用できる強みを持つことから、今後AI技術とデータを活用し、顧客一人一人にマッチした金融サービスを提供し、事業強化を図る方針のようだ。

ただ忘れてはならないのは、携帯各社は決済・金融関連事業者としては後発の存在であり、携帯電話会社だけでなく既存の決済・金融事業者も大きな競争相手となることだ。しかも最近では、いわゆる「メガバンク」と呼ばれる大手都市銀行が、携帯電話会社と同様に、デジタル技術を活用した個人向けの決済・金融サービス強化を急速に図っている状況にある。

その代表例となるのが、三井住友フィナンシャルグループが2023年に開始した総合金融サービス「Olive」である。傘下の三井住友銀行や三井住友カードが持つ決済・金融サービスなどを、1つのスマートフォンアプリで管理できる体制を整え、個人向けサービスの強化を図っているのだ。

しかも三井住友フィナンシャルグループは、「TSUTAYA」などで知られるカルチュアコンビニエンスクラブ傘下だった共通ポイント「Vポイント」の運営会社を、三井住友カードを通じて2026年3月に子会社化。Oliveなどの利用でVポイントが貯まる仕組みを強化しており、ポイントという側面でも携帯各社のサービスと直接競合する状況となっている。

また三菱UFJフィナンシャル・グループも、2025年6月より新たな金融サービスブランド「エムット」を立ち上げ、個人向けの決済・金融サービス強化に向けた動きを積極化。こちらもスマートフォンアプリを中心として、クレジットカードや証券などのサービスを一気通貫で提供するとともに、独自のポイントプログラム「エムットポイント」を用意するなどして競合のキャッチアップを図っている。

さらに2026年5月には、米GoogleおよびGoogle Cloudと提携を発表、AIエージェントを活用した次世代金融体験の強化などを打ち出している。それに加えて三菱UFJ銀行は、2026年度後半にGoogle Cloudを活用した新しいデジタルバンクの設立も明らかにしており、Googleとの協力によってデジタル技術を活用した金融サービス強化を図ろうとしていることが分かる。

一方で、三井住友カードはソフトバンクやPayPayと2025年に提携し、決済やポイントなどで協力を図っているなど、携帯各社と大手銀行が協力を模索する動きも出てきており、競争環境は複雑さを増してきている様子だ。携帯各社が強みを生かして成長を進めてきた決済・金融サービスだが、競争相手は多岐にわたっているだけに、勝ち抜くのが容易ではないことも覚えておく必要がありそうだ。