【連載】佐野正弘のITインサイト 第160回

「PayPayポイント」と「Vポイント」が連携、ソフトバンクのPayPay拡大策は吉と出るか

Share

2025年5月15日、三井住友カードと携帯大手のソフトバンクが提携を発表したことが、テレビなどでも紹介され注目を集めたようだ。それはこの提携によって、スマートフォン決済の「PayPay」や、共通ポイントプログラムの「Vポイント」などに大きな変化が生じるからである。一体どのような変化が起きるのかを振り返るとともに、提携の背景と事業への影響などについても考えてみたい。

ソフトバンクと三井住友カードの提携で何が変わる?

その前に、今回の提携に関連する各社の事業を簡単に振り返っておこう。ソフトバンクは携帯電話大手ながら幅広いサービスを手がけており、傘下にLINEヤフーやPayPayなどを持つ。そしてPayPayはスマートフォン決済で最大手の座を獲得して以降、グループ内の事業再編により「PayPayカード」「PayPay銀行」など決済・金融に関する幅広い事業を持つようになったほか、PayPayのポイントプログラム「PayPay」は、ソフトバンクのサービス全体のポイントプログラムとしても活用されている。

一方の三井住友カードは、三井住友銀行などを抱える三井住友フィナンシャルグループ傘下のクレジットカード大手。そして三井住友フィナンシャルグループはここ数年来、金融・決済サービスのデジタル化に力を入れており、2023年にはスマートフォンを活用したデジタル総合金融サービス「Olive」の提供を開始したほか、カルチュア・コンビニエンス・クラブが主導してきた共通ポイントプログラム「Tポイント」とポイントプログラムを統合し「Vポイント」として展開、Oliveなどとの連携を図り拡大を進めている。

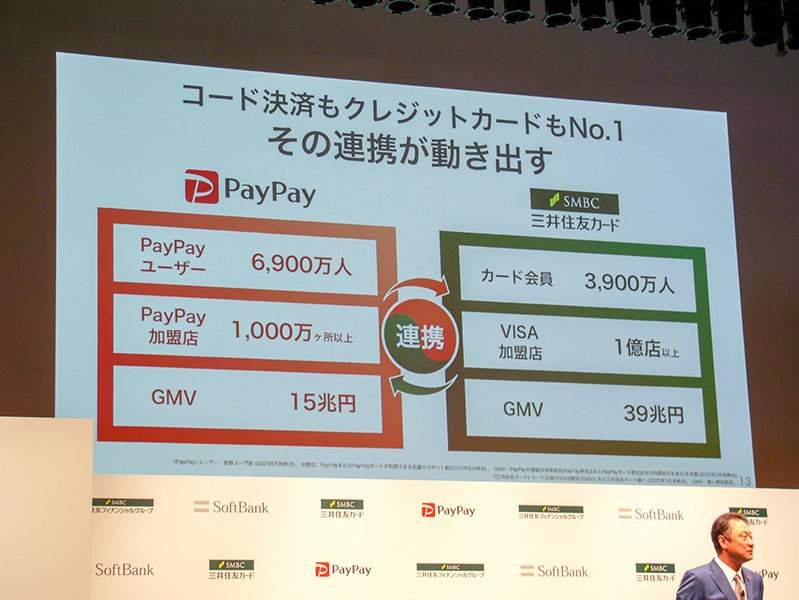

それゆえ今回の提携は、三井住友フィナンシャルグループが推し進めるデジタル化に関するものとなるのだが、主要な取り組みの1つとして打ち出されたのが冒頭でも触れた、PayPayやVポイントなど両社の決済・ポイントサービスに関する連携である。

具体的な取り組みの1つとなるのが、PayPayアプリで三井住友カードを優遇することだ。PayPayでは登録したクレジットカードを用いてコード決済することも可能だが、2025年夏頃からPayPayカード以外の利用者は利用料を負担する可能性があるという。だが今回の提携により、三井住友カードやその提携カードも、PayPayカードと同様利用料負担なく継続利用できるとのことだ。

2つ目がOliveとPayPayの連携だ。具体的には、Olive上でデビットカードやクレジットカードなどの決済ができる「Oliveフレキシブルペイ」にPayPay残高で支払える仕組みが追加され、Visa加盟店でOliveを通じPayPay残高での支払いが可能になるほか、Olive上からPayPayの残高を確認したり、三井住友銀行とPayPay残高間の入金・出金も直接できたりするようになる。

そして3つ目が、最も話題となったVポイントとPayPayポイントの相互交換である。どのような条件でポイント交換ができるのか、現時点で具体的な説明はないものの、相互にポイント交換が可能になることで、PayPayポイントをVisa加盟店で、VポイントをPayPay加盟店で使うことが可能になるほか、店舗で提示して獲得するVポイントと、PayPayでの支払いによって獲得できるPayPayポイントを合わせて余すことなく活用できるメリットも生まれる。

この相互交換によってポイントプログラムの一体化が進むことも、今後大きな意味を持ってくるだろう。もちろん双方のポイントを完全に統合するわけではないのだが、Vポイントは9000万、PayPayポイントは2億9000万の会員を持つことから、それらを合わせれば約3億8000万と、連携によりポイントプログラムとして非常に大きな規模となることは間違いない。

それゆえ両社の提携による一連の施策で、ソフトバンクは経済圏ビジネスの規模をいち早く広げようとしていることが分かる。ソフトバンクを含む携帯4社は主力の携帯電話事業が頭打ちとなっている現状、通信や決済、ポイントなどで獲得した多くの顧客を自社サービスに囲い込む経済圏ビジネスに力を入れ、周辺事業によって売上を高めようとしている。

そのためには、周辺サービスの利用につながる顧客そのものを増やす必要があるのだが、ソフトバンクは三井住友カードとの提携によって、三井住友カードの顧客をPayPayの利用につなげ、PayPayを軸とした経済圏ビジネスの拡大に結び付けることで優位性を確保しようとしているのではないかと考えられる。

ただ、経済圏ビジネス拡大のためには顧客の “量” だけでなく “質” 、要は周辺サービスをたくさん使ってお金を多く支払ってくれる、忠誠心の高い顧客を増やすことも重要だ。楽天モバイルを有する楽天グループは、顧客の質を高めることに注力して経済圏ビジネスでの成長を遂げてきたし、最近であればNTTドコモが新料金プラン「ドコモ MAX」で多くの付加価値を提供し、高額なプランの契約拡大を図ったことが、顧客の質を高める施策の一環と見られている。

だが今回の提携では、ソフトバンクが獲得する顧客の質が低くなる可能性があることが、非常に気になるところでもある。PayPayはこれまで、PayPayカードや「PayPay銀行」などグループの金融サービスを利用することでお得になる仕組みを多く導入し、顧客を自社の経済圏に囲い込むことに力を入れてきたのだが、提携により三井住友カードも優遇するとなれば、PayPayカードやPayPay銀行などに加入する顧客が減少してしまう可能性がある。

提携関係にあるとはいえ、ソフトバンクと三井住友フィナンシャルグループはあくまで別の企業だ。一連の提携はPayPay利用者の拡大にはつながるものの、そこから派生する自社の金融・決済サービスの契約には結びつかないので、経済圏ビジネスとして見ればプラスにならない印象も受けてしまう。

ソフトバンクとしては、顧客の拡大によってそのマイナスを充分補えると判断して提携に至ったものと考えられるが、それを判断するのは消費者の側でもある。三井住友カードとの提携が吉と出るか凶と出るか、今後の動向が関心を呼ぶところではないだろうか。