【連載】佐野正弘のITインサイト 第136回

“ポイ活”大幅強化の「auマネ活プラン+」、“マネ活”に残るモヤモヤ感

Share

料金は高いが金融・決済サービスと連携してお得に利用できる、スマートフォンの料金プランが人気を高めているというのは、ここ最近本連載で何度か触れている通りだ。そしてその先駆けとなったのが、KDDIの「au」ブランドで展開されている「auマネ活プラン」であることは間違いない。

好調な様子を示しているKDDIの「auマネ活プラン+」

実際、auマネ活プランは2024年7月時点で100万契約、11月時点では140万契約を獲得しており、既にauのスマートフォン利用者のうち3人に1人が選択しているとのこと。auマネ活プランと連携する「au PAYクレジットカード」や「au PAY」、「auじぶん銀行」などの利用も好調に伸びており、中でも特典が非常に多い「au PAYゴールドカード」の利用比率は、他の使い放題プランと比べ6.4倍に拡大しているという。

これだけauマネ活プランは好調な様子を示しているのだが、それもかかわらずKDDIは11月26日、そのauマネ活プランをリニューアルすることを発表。2024年12月3日からは、新たに「auマネ活プラン+」を提供開始するという。

一体なぜ、KDDIは好調なはずのauマネ活プランを刷新し、新たなプランを提供するに至ったのだろうか。その理由はauマネ活プラン+の内容から見えてくる。

改めてauマネ活プラン+の内容を確認すると、月額料金は8,778円でデータ通信は“使い放題”とうたっている。ただスマートフォンでの通信であっても200GBを超過すると通信速度は最大5Mbpsに制限されるため、auマネ活プランと違って厳密に言えば使い放題ではなくなっており、それでいて月額料金は高くなっている。

これだけでは単なるサービスの改悪になってしまうのだが、月額料金を上げたのは決済サービスの利用による「Ponta」ポイント還元を増やしたことから、その原資を確保するためだろう。

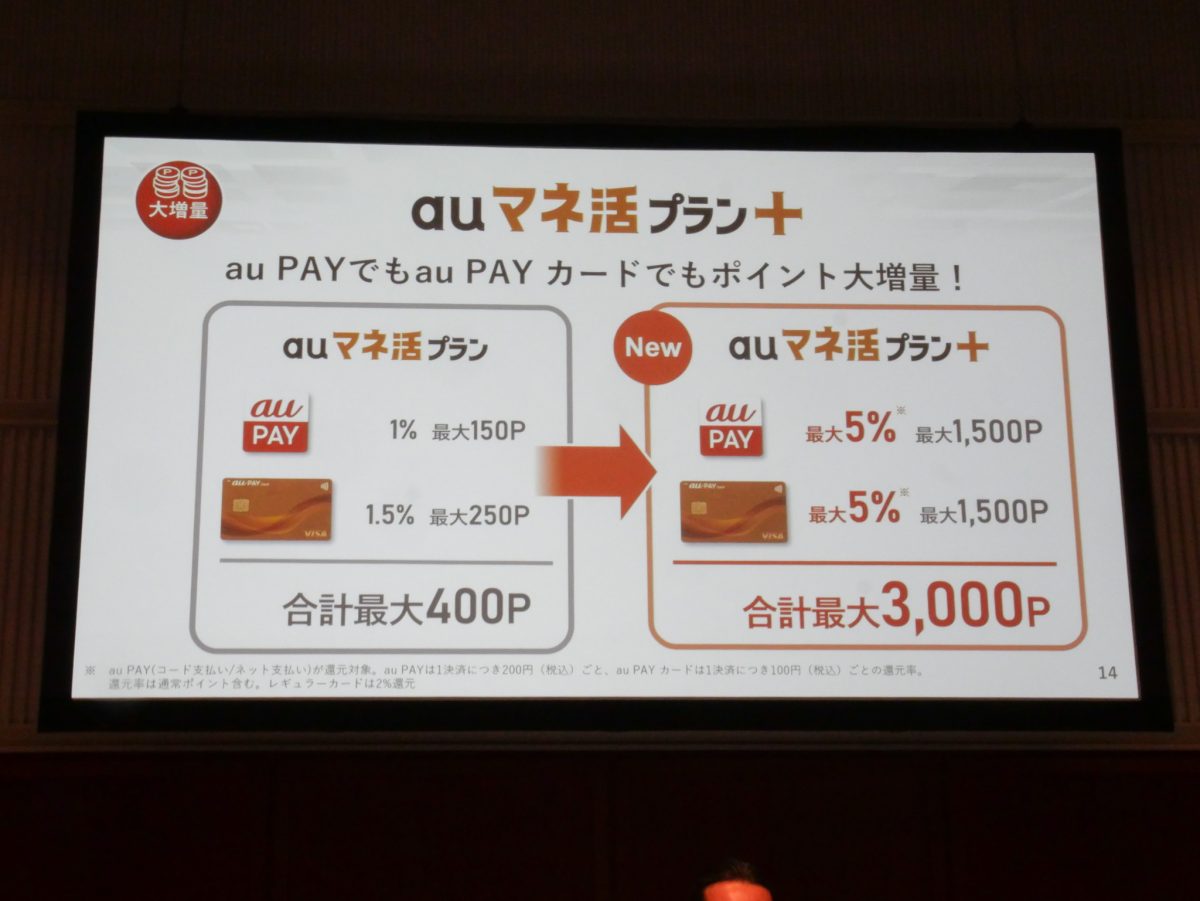

実際auマネ活プラン+では、au PAYゴールドカードを保有することで、au PAYの利用で5%、au PAYクレジットカードの利用で5%の還元を受けられるようになった。それぞれの付与上限は1,500ポイントとなるため、合計すると3,000ポイントの還元が受けられる。

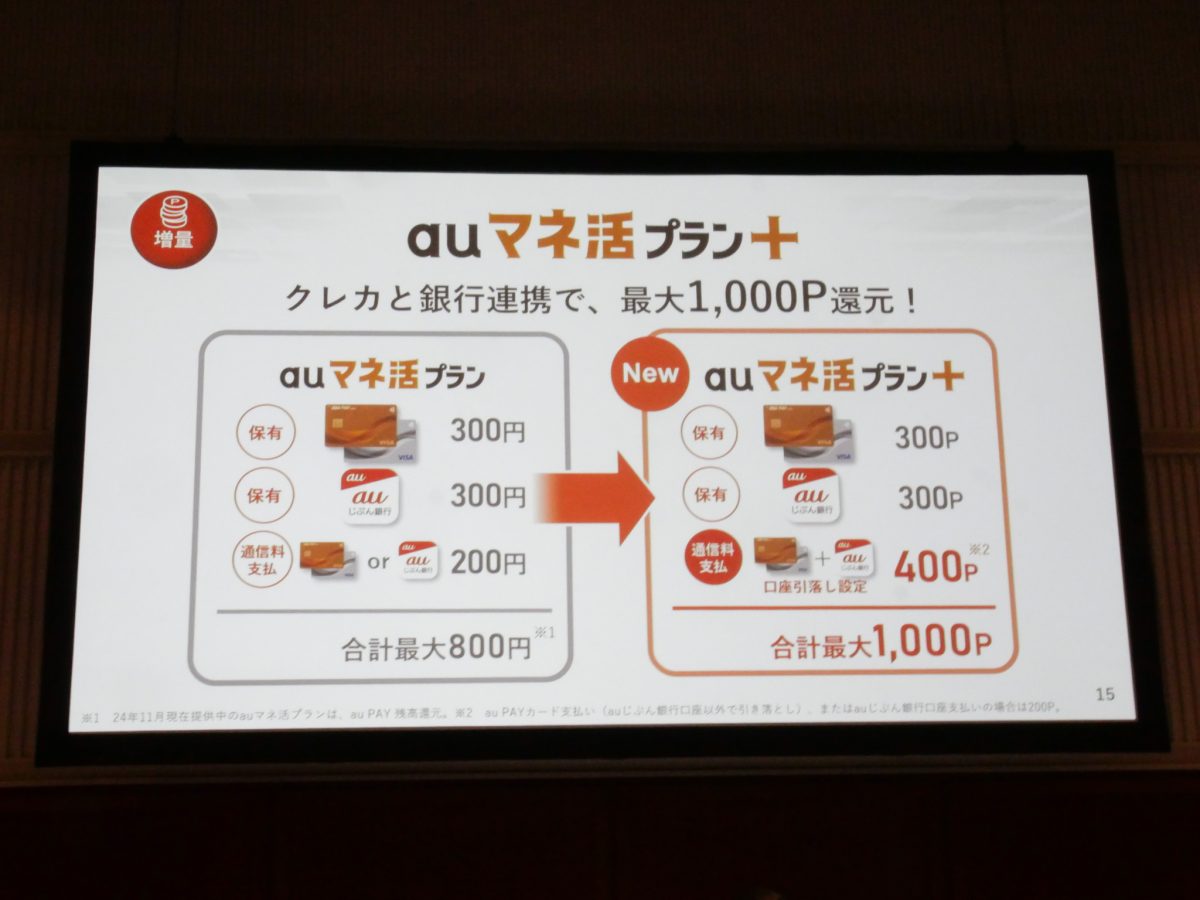

それに加えて、au PAYクレジットカードとauじぶん銀行を保有・連携することで得られるポイントも増加。双方の保有で300ポイントずつ得られるほか、通信料をau PAYクレジットカードで支払い、その引き落とし先をauじぶん銀行に設定することで、さらに400ポイントが得られるという。連携強化により、auマネ活プランと比べ実質200円ほど還元が増えたことになる。

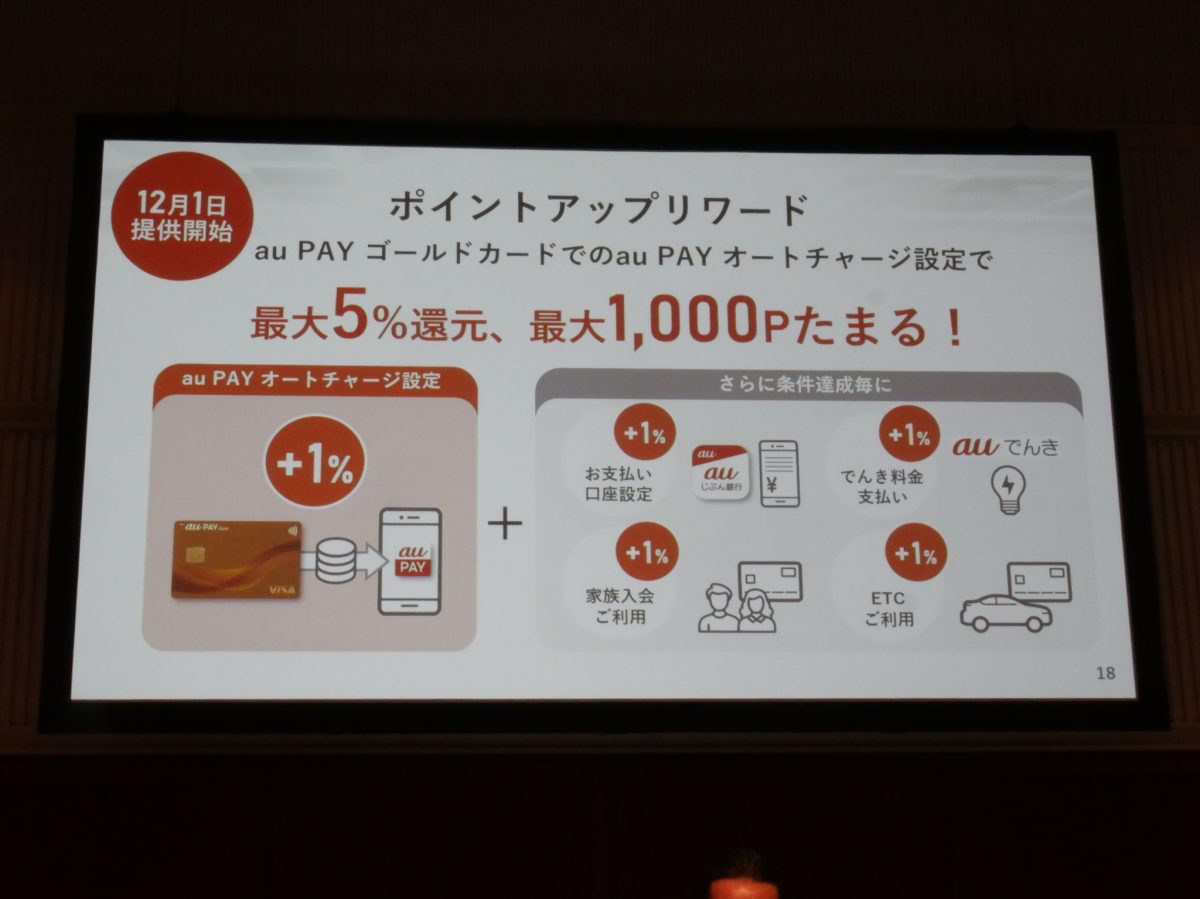

これらを合計すると最大で4,000ポイントの還元が受けられることから、固定回線に紐づいた割引サービス「auスマートバリュー」(月額1,100円引き)と合わせると、月額料金は実質3,678円にまで引き下げられるという。加えてau PAYゴールドカードをau PAYにオートチャージできるよう設定し、複数の条件をクリアすれば最大で5%の還元が受けられ、最大で1,000ポイントの還元が受けられる「ポイントアップリワード」も12月1日より提供されることから、これを加えれば実質料金はさらに引き下げられるようだ。

一連の内容を見れば分かる通り、auマネ活プラン+は、ソフトバンクの「ペイトク」やNTTドコモの「eximoポイ活」など、決済サービス利用で大幅なポイント還元が受けられる、いわゆる“ポイ活”系の料金プランに近い内容に変化したといえよう。

auマネ活プランは後発の競合プランと比べ、ポイント還元の部分で弱さがあったのは事実であるし、一部のポイント還元特典が1年間の期間限定だったことにも不満の声があったようだ。そこで競合プランに対抗するべく、期間限定ではない形でポイント還元を強化したい狙いが、auマネ活プラン+にはあったのではないだろうか。

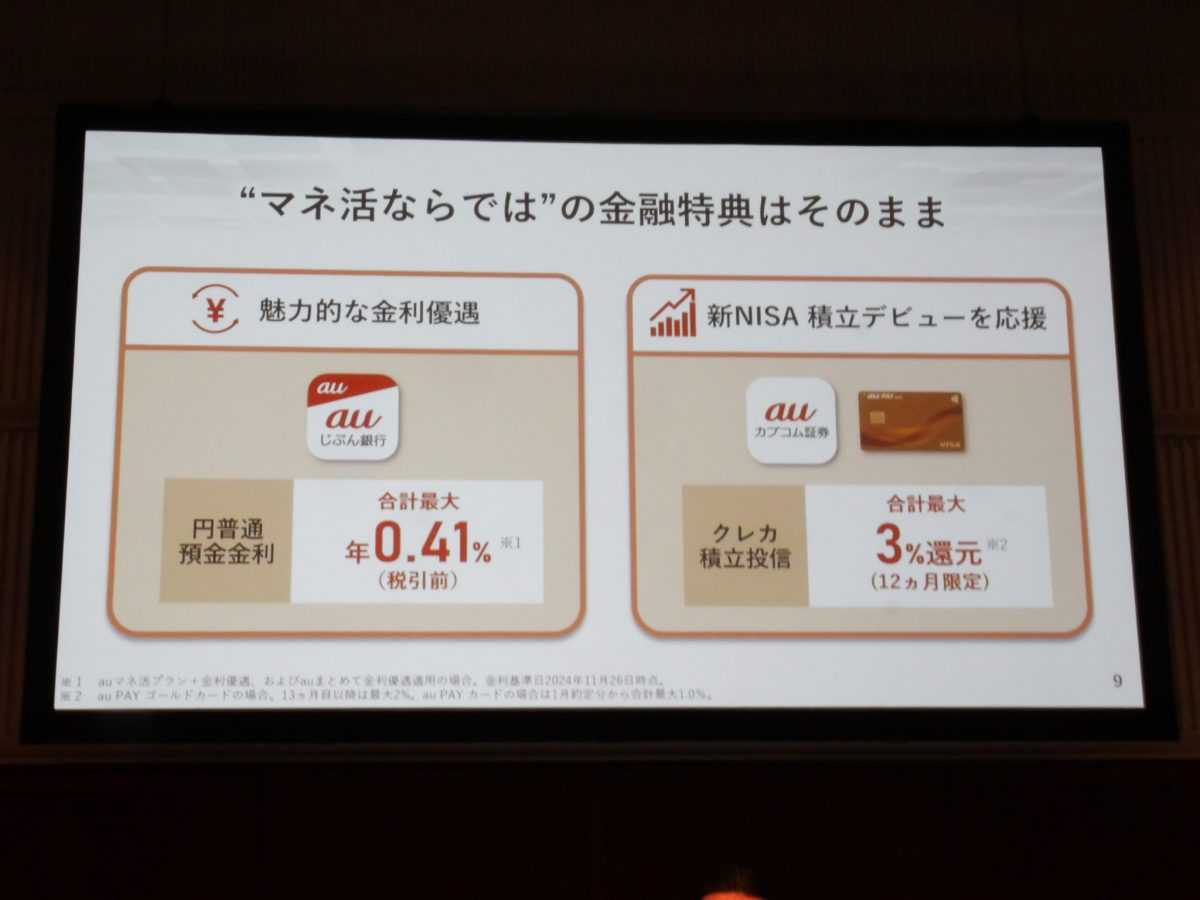

その一方で “マネ活” 、要は金融サービスと連携した資産運用の部分は、auマネ活プランと大きく変わっていない。それゆえau PAYゴールドカードを保有し、auじぶん銀行と連携して引き落としがなされていれば、auじぶん銀行の普通預金金利が合計で0.41%となるし、「auカブコム証券」のNISA口座を保有し、au PAYゴールドカードで積立をすれば12カ月間は3%、13ヵ月目以降は2%のポイント還元を受けられる。

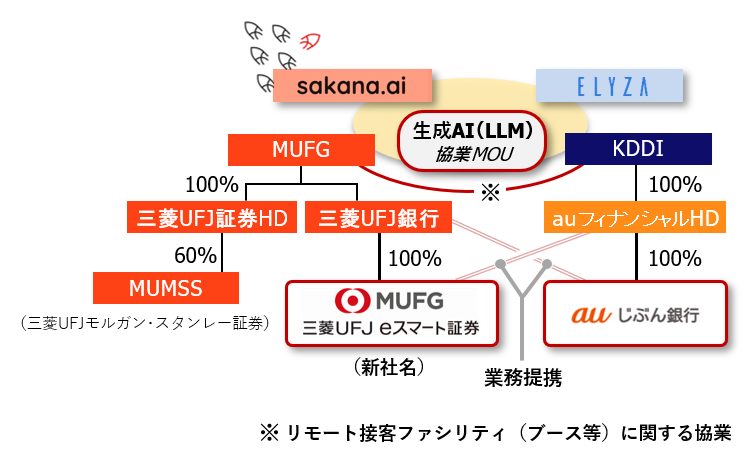

なぜ決済とは異なり、金融サービスには大きく手を加えなかったのか。そこにはauじぶん銀行とauカブコム証券の2社を取り巻く状況が大きく変化したことが影響したと考えられる。両社はともにKDDIと三菱UFJフィナンシャル・グループ(MUFG)が共同で株式を保有しているのだが、11月14日にその関係を大きく変える発表がなされている。

それは両社の提携内容を見直すことであり、auじぶん銀行はKDDI、auカブコム証券はMUFGの完全子会社となって後者は名称を「三菱UFJ eスマート証券」に変更する予定だ。これをKDDIの視点から見ると、auじぶん銀行を手中に収め距離が一層近くなる一方、auカブコム証券とは資本関係がなくなり、今後大きな距離が生まれることとなる。

もちろん、auマネ活プラン+などでauカブコム証券との連携は今後も継続していくというが、将来の関係性に不透明感が生じているのは確かだ。そうした状況下で金融サービスとの連携を大幅に強化するのは難しいと判断した結果、今回は競合対抗のため、決済サービスだけに重点を置いたリニューアルに留めたのではないかと考えられる。

そうしたことからauマネ活プラン+は、au PAYなどの決済サービスを積極利用する人には大きなメリットが生まれた一方、金融サービス、とりわけauカブコム証券の口座を保有している人にとっては、モヤモヤ感が残るリニューアルだったといえるのではないだろうか。

とりわけauマネ活プラン+でも対象となっているNISAの口座は、一度開設すると容易に移せるわけではないだけに、KDDIには金融サービスに関する今後の方針を、早期に明確にすることが求められるだろう。